中关村储能产业技术联盟理事长:预计2017年底储能将迎来一个收支平衡点

2017-03-14 10:39:33

摘要:储能行业的拐点将如何发生?还需要什么样的支持?创业者该如何入局呢?针对这些问题,记者采访了中关村储能产业技术联盟理事长俞振华先生。

第一位对话人物俞振华先生为中关村储能产业技术联盟(CNESA,以下简称联盟)理事长,也是在储能实践领域颇有建树的企业家和投资专家。他从2006年至今,进行了两次储能创业:第一次是专注于全钒液流电池技术的开发,并成功中标了国网全球最大储能项目“张北风光储输示范工程”一期;第二次是为电网提供储能调频解决方案。

在二次创业期间,俞振华参与了联盟的创建,开启了中国储能行业“抱团取暖”的新篇章。现如今,随着储能对资本市场的呼吁,俞振华的身份又多了项目和资本的牵线搭桥者一项。

“春虽未至,寒冬已过”,俞振华去年曾预测过,2017年底将迎来储能发展拐点,且最迟不会超过2018年。

储能行业的拐点将如何发生?还需要什么样的支持?创业者该如何入局呢?

针对以上问题,记者采访了俞振华先生。以下为采访整理稿,已经俞振华先生审核。

Q1:目前我国储能行业发展处于什么阶段?

中国储能行业有三个发展阶段:一是技术验证阶段(2000-2010年),主要是开展基础研发和技术验证示范;二是示范应用阶段(2011-2015年),通过示范项目开展,储能技术性能快速提升、应用模式不断清晰,应用价值被广泛认可;从2016年开始,储能行业进入了一个由示范项目向商业项目过渡的商业化初期。

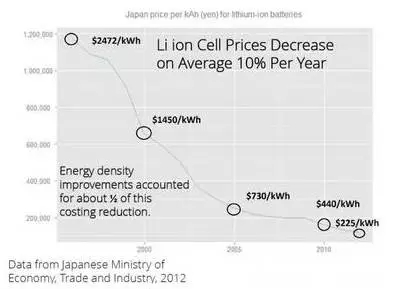

从储能技术本身,电动汽车的发展带来了电池成本的大幅度下降,过去不盈利的一些项目,比如说在用电侧的一些削峰填谷项目,从去年开始商业模式已经能够构建起来。

锂离子电池成本平均每年下降10%

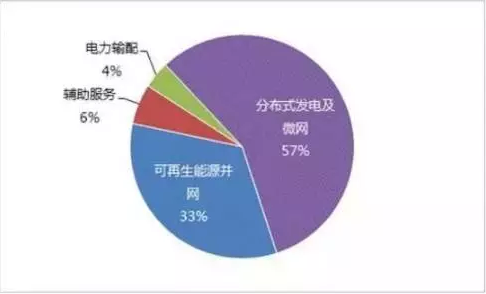

通过示范项目的开展,储能的应用模式也不断清晰。目前分布式发电及微电网、大规模集中式可再生能源、调频辅助服务成为储能在中国最主要的应用。

过去的一年,储能装机量至少是两倍的增长,今年预计也将翻倍,包括发电侧、电网侧以及用电侧都将在今明两年建成多个储能项目。

根据国家能源局《2017年能源工作指导意见》,年内计划建成的储能项目包括“苏州辉腾、西藏尼玛、大连融科(部分)、比亚迪长沙园区、山西阳光、贵州毕节等储能项目”,除此之外还要“扎实推进南都电源镇江能源互联网、苏州高景科技、苏州锦祥、苏州工业园区、南都电源、阳光电源、阳光三星与天合光能、中天科技、大连融科(部分)等具备条件的项目。做好二连浩特、猛狮科技、协鑫集成等储能电站项目前期工作”。这些项目囊括了发电侧、电网侧和用电侧。

Q2:2016年政策对储能支持力度如何?具有里程碑意义的是?

2016年,《能源发展“十三五”规划》、《可再生能源发展“十三五”规划》和《电力发展“十三五”规划》都明确提出要促进储能技术的发展及示范应用和推广,其中包括大容量和分布式储能。

去年有两个国家能源局发文的政策,对于储能商业化的意义重大:一个是2月份发布的《关于推进“互联网+”智慧能源发展的指导意见》,其中有大块的内容与储能直接相关,包括“推动集中式与分布式储能协同发展”、“发展储能网络化管理运营模式”等,虽然都是指导性的文字,但从反响上来看,储能相关公司申报示范项目很积极。在刚刚公布的首批能源互联网示范项目名单中,仅从项目名字上看,有三个项目——“源网荷储售”、“风光氢储互补”以及“渔光风储”都直接提到了储能。

另一个是6月份发布的《关于促进电储能参与“三北”地区电力辅助服务补偿(市场)机制试点工作的通知》,这是能源局发文的第一个支持电储能的政策,规定储能可以建设在发电侧,与机组联合参与调峰调频,或作为独立主体参与辅助服务市场交易。类似于美国在2011年发布的FERC755号法令提出的“基于调节里程”的付费方式,“通知”提出要根据“按效果补偿原则”尽快调整调峰调频辅助服务计量公式,提高辅助服务补偿力度。

Q3:目前储能在我国主要有哪些收益模式?

抽水蓄能两部制电价(包括容量电价和电量电价)、用电侧的峰谷差价以及地方性的补偿政策成为了目前储能应用最主要的收益模式。除此外,储能调频项目可在一些地方借助现有的火电调频结算(奖励和惩罚)机制获得共享收益。随着电力辅助服务市场在“三北”的试点,储能获取收益的方式将更加多样化,结算方式将更加明晰。

Q4:储能商业化还需要些什么?

早期必要的行政补贴是需要的,但为了防范过剩和恶性竞争的风险,长远来看,储能行业的健康发展还是需要靠市场。

储能行业的发展和电力市场密切相关。中国目前正在进行的电力市场改革,从用户侧的角度,最终目的是电费的节省,而储能可以通过错峰用电实现这一点。

尽管储能的重要性得到了认可,但一个完备的拥有现货交易以及辅助服务补偿机制的电力市场在中国还未形成,导致商业项目的推进都要以行政核准的示范项目为基础,也就意味着一个储能电池制造商要去做应用开发、解决方案开发和一些创造规则、推动政策之类的工作,才有可能进入市场。

如果有完备的市场体制,储能企业就只需要把产品性价比做好。电池生产企业做好电池、软件公司做好系统和应用,这在美国的电力市场上已经是常态。

Q5:十三五期间储能行业将会有怎样的发展?

储能作为一种新技术投资领域,现有的投资回报周期大多在7~8年,投资回报率(ROI)不足10%,对社会资本的吸引力较有限,往往局限在资金杠杆成本较低的上市公司或银行等。随着电池技术的不断突破,预计2017年底储能将迎来一个收支平衡点,最迟不会超过2018年。

关于储能的收支平衡点,2012年联盟专家顾问之一的来小康(电科院电工与新材料研究所)所长做过一个预测,储能系统需要做到循环使用5000次以上,且每千瓦时储能系统成本低于1500元。我认为这个预测是比较科学的。

(储能技术的投资成本,注:锂离子电池为1小时磷酸铁锂电池系统;铅炭电池为1小时系统;全钒液流电池为5小时系统;超临界压缩空气为4小时系统。此处投资成本为系统成本,含电池管理系统。)

随着首批能源互联网示范项目及首批多能互补集成优化示范工程名单的落定,2017年将迎来分布式的蓬勃发展期,储能应用也将因此有较大的增长。两会上我们也非常可喜地看到了关于推进“分布式能源加储能”规模化发展的提案。

Q6:未来几年会不会出现一个主流的技术路线?

谈技术路线要限定在具体的应用场景,整体上,未来10~15年多种技术路线并存的局面都不会改变。包括锂电本身也是存在多种技术路线并存的格局,除了三元、磷酸铁锂,包括钛酸锂、锂硫、锂金属电池等都会有相应的发展空间。除相对主流的锂和新型铅电池之外,包括压缩空气、液流电池、钠离子电池、铝基/镁基电池等多种前沿技术也备受关注。

Q7:如何看待最近热议的钛酸锂电池?

首先也是要放在具体的应用场景里。钛酸锂电池安全性较好、寿命较长,如果用户能够认可使用寿命的价值,钛酸锂电池会有竞争优势,但如果用户只是关注一次性投资,希望3~5年就能收回成本,那么传统锂电的成本优势更大一些。

Q8:联盟对于促进储能商业化有何价值?

联盟目前主要由四个部门组成:企业会员、专家委员会、智库研究以及金融服务部门。

通过与国外行业组织的交流以及与企业会员之间的密切联系,联盟在行业信息获取上的价值凸显,从实验室到前线、从国内到国际,汇集成的成果——每年的储能产业研究白皮书已经被视为行业的风向标。

在政策的推动上,我们也积极的做了一些工作:去年4月7日,国家发改委、国家能源局联合下发了《能源技术革命创新行动计划(2016-2030年)》,明确了我国能源技术革命的总体目标。该计划共列出了15项重点任务,联盟组织业内专家和会员企业力量参与编制其中第12项“先进储能技术创新”的内容。

金融服务方面,联盟更注重选择紧密的金融合作伙伴共同发展,通过资本的力量对储能技术的筛选相对更加中立,这也是联盟成立金融服务部门的初衷。

今年5月份,在联盟的年度品牌活动“储能国际峰会暨展览会”上还将同期举行首届国际储能创新大赛,目前正在项目征集过程中,金融合作伙伴将会参与进来,帮助资本筛选好的企业种子。

Q9:从前辈的角度给储能创业者一些建议

创业没有一定之规,在于创业者自己的理想与信念,目前对于储能行业的观望者来说,谁能在电力市场建设起来之前将储能的商业模式构建起来,就能在电力市场建成的时候成为一家成功的储能企业。已有基础或资源的企业,比如做微电网设计、商业建筑节能管理的企业,如果往储能上做延伸,会比纯从实验室走出来的技术团队更容易活下来。但市场的不确定性和储能技术的成熟可靠性会给创业带来伴随风险的机遇,着眼于更加长远的技术路线将来也许会更有立足之地。

总体来说,正是因为有不确定性,才有创业。储能行业的寒冬已过,技术前景、商业模式、团队,站稳其中一点,都可以先切入进来,后期再慢慢补足其他两点。(能见Eknower 冰冰)