高油价为什么打击了风电行业?

2018-08-07 10:10:10

摘要:在美国,用石油来发电的情况可以说是少之又少,但能源行业中各个能源类别相互影响,相互关联。因此,石油的价格也有可能影响到电价,某一种能源产品的变化可能会影响到另一种产品。

高油价反而让风电行业陷入困境。这种奇怪的局面究竟是如何形成的?

在美国,用石油来发电的情况可以说是少之又少,但能源行业中各个能源类别相互影响,相互关联。因此,石油的价格也有可能影响到电价,某一种能源产品的变化可能会影响到另一种产品。比如说,我们就能够看到油价的波动如何通过影响天然气价格进而对风电产生影响。

上个月,德克萨斯州的公用事业委员会(thePublicUtilityCommissionofTexas)终于对WindCatcher风力发电项目发出了致命一击。该项目装机2000MW,是全美最大的风力发电项目,投资总额超过45亿美元。就是这样一个项目在德克萨斯州遇到了否定票。

WindCatcher风力发电项目包含一个位于俄克拉荷马州的2000MW装机风电场和向阿肯色州、路易斯安那州、俄克拉荷马州、德克萨斯州输送电力的专用输电线路。该项目此前获得了俄克拉荷马州、路易斯安那州和阿肯色州的批准,但是在德克萨斯州却遭遇了滑铁卢。

WindCatcher的平均成本估计低于19美元/兆瓦时。这非常非常低。

原因何在?要知道,WindCatcher风力发电项目的平均成本仅19美元/MWH,这是一个非常非常低的数字。但是德克萨斯州的纳锐人却很难从整个位于俄克拉荷马州的项目中获得太多的利益。而在这其中,天然气似乎又扮演着重要角色。这些都为探讨天然气和风电项目的关系提供了宝贵的案例。

风电场的收入来源于两大部分:生产税费的减免(PTC)和购电协议(PPA)。PTC让风电场所有者及其股权合作伙伴在生产处每一度电时都能实现税收减免。PPA则保障公用事业单位或者公司客户享有较好的价格优惠。PPA价格通常会和电网中某一个地点的电力批发价格进行比较,这也就是“差价合约”。

如果选定地点的批发价格高于PPA的价格,那么风电场所有者则要向PPA持有人(或者公司)支付差价。例如说:PPA的价格是25美元/MWH,选定地点的电力批发价格为30美元/MWH,那么风电场就要向PPA持有者支付5美元/MWH的费用。但是如果PPA价格高于批发价,那么PPA持有人就要向风电场所有者支付差价。因此,PPA本质上是一种金融工具,它降低了风电场开发商获取暴利的可能,但也降低了风险。而这一切都取决于电力批发价格。

拥有PPA协议是大多数风电场项目在获取贷款是的必要条件。但是WindCatcher风力发电项目不同。项目支持者直接计算了成本、利润空间和消费者的承受能力。在这种情况下,德克萨斯州等四个项目相关州的公用事业公司都必须证明WindCatcher风力发电项目能够降低电费成本,获得更高的收益。

支持者认为,WindCatcher风力发电项目能够比现行PPA获得超过6.85亿美元的额外收益,因为专用输电线路能够避免原有线路的拥堵,实现更高的传输效率。俄克拉荷马州,阿肯色州和路易斯安那州的公用事业委员会因此都批准了该项目。但显然这无法说服德克萨斯州的公用事业委员会。

德克萨斯州讨论的焦点在于他们参考了天然气价格及天然气发电价格的变化,他们使用了能源信息管理局2016年度能源展望的参考案例。

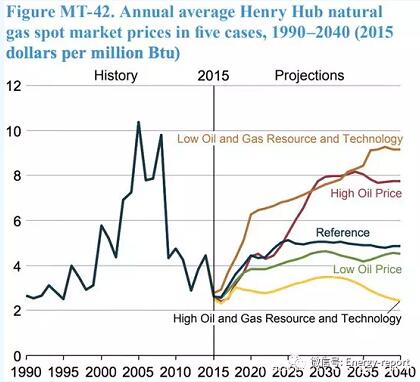

美国能源信息署2016年度能源展望的天然气价格预测,EIA

美国天然气价格对于批发电价有非常大的影响力。2016年EIA判断天然气价格在2025年会增加到5美元/MMBTU,之后横盘变化。这大致相当于电价上涨至43美元/MWH。在这种情况下,较低的边际成本风电,如WindCatcher风力发电项目,显然会为系统带来好处。

但是,如果天然气价格足够低,风电的竞争力就会快速下降。考虑到德克萨斯州市场结构,风电在电网中竞争时,PPA价格必须与批发市场中的平均边际发电机组竞争。天然气价格越低,竞争越激烈,因为边际发电机组通常是燃烧更为廉价天然气的气电厂。

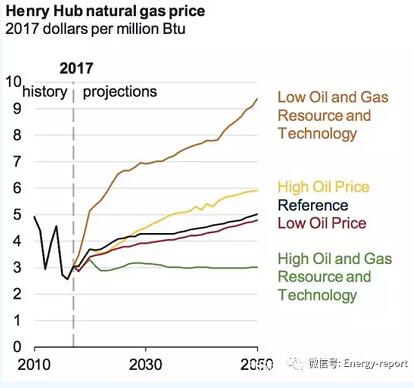

2018年EIA的判断是到2050年天然气价格一直低于5美元/MMBTU。高油气资源的情景下,气价平稳在3美元左右。长时期的天然气价格低位能够让批发电价长期保持在25-40美元/MWH之间。(作为参考,自2012年以来,ERCOT年平均电价在21-36美元/兆瓦时之间波动。)

一旦可再生能源发电税收抵免政策(PTC)到期,风电开发商将不得不通过市场竞争或购电协议来降低成本。如果WindCatcher风力发电项目已经是历史上廉价的风电发电项目,它将以19美元/MWH的电力成本供电,包括PTC(22美元/MWH)和减去的输电成本(假设为5美元/MWH),那么WindCatcher风力发电项目的正常价格为36美元/MWH。

36美元/MWH的PPA价格对于市场来说,并不那么有吸引力了。假设2018年EIA对于天然气价格的判断基本正确或者无限接近天然气价格的真实走势,那么2020年签署的12年PPA可能要与32美元/MWH(甚至更低)的批发电价竞争。

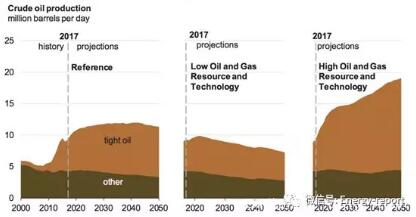

那么,这一切跟石油又有什么关系呢?实际天然气价格要低于EIA的参考案例。事实上,这更接近高油气资源的情景。在高油价的市场环境下,钻井数量大幅度上升,由于天然气往往是石油开发的伴生物,所以天然气的产量也不断抬升。专业成为天然气低级的重要推手。

美国能源信息署2018年度能源展望的致密油产量预测

如今,石油产业在美国蓬勃发展中,特别是德克萨斯州。因此,尽管天然气价格可能会低于某些干气生产商的盈亏平衡点,但是石油钻井的增加依然会促进天然气产量的上升。最终我们会发现,天然气生产的实际成本要比我们想象中低得多。

抛开WindCatcher风力发电项目不谈,这对未来的风电场意味着什么?在PTC之后,风电的经济效益可能会变得越来越艰难。也许减少石油工业的投资有可能维持住高油价,但是对于天然气价格来说,可能只是让价格在一个低位不再继续降低。

相对的,光伏发电收到油价波动的影响可能较小。光伏发电成本的下降速度一直要快于风电,光伏也能够在用电峰值发电。一些光伏发电集中的区域,如加利福尼亚州,正在经历光伏发电带来的批发电价暴跌。

为了应对这一困局,风电需要更低的成本,PTC也需要延长,或者有其他什么新的可再生能源激励措施。当然了,可能的碳税也是一种方法。风电还远未到消亡的时候,但类似德克萨斯州这样的遭遇无疑让风电面对更多的挑战。(来源:ERR能研微讯 作者:ERR能研君)