降电价:发、售电侧的利益趋向平衡 电网利润或将有“天花板”

2018-09-07 11:25:48

摘要:近日,发改委印发《关于降低一般工商业目录电价有关事项的通知》针对8项降电价措施实施后仍无法达到降一般工商业电价10%的省份。

事件:

近日,发改委印发《关于降低一般工商业目录电价有关事项的通知》(发改价格[2018]1191号),针对8项降电价措施实施后仍无法达到降一般工商业电价10%的省份,再部署3项措施,本次3项措施提出的降电价空间均来自省级电网公司收入,主要为输配电定价机制带来的“超额收益”:

(1)省电网经营区域内首个监管周期平均电量增速超过预测电量增速带来的降价空间用于降低一般工商业电价;

(2)省电网经营区域内2017年1月-2018年7月间因用电量增速超过预测电量增速已经产生的超收收入用于降低一般工商业目录电价;

(3)可由电网企业通过内部调剂的方式弥补省电力公司的资金缺口或在下一轮输配电监管周期统筹平衡。个别省份加大清理和规范转供电。

点评:

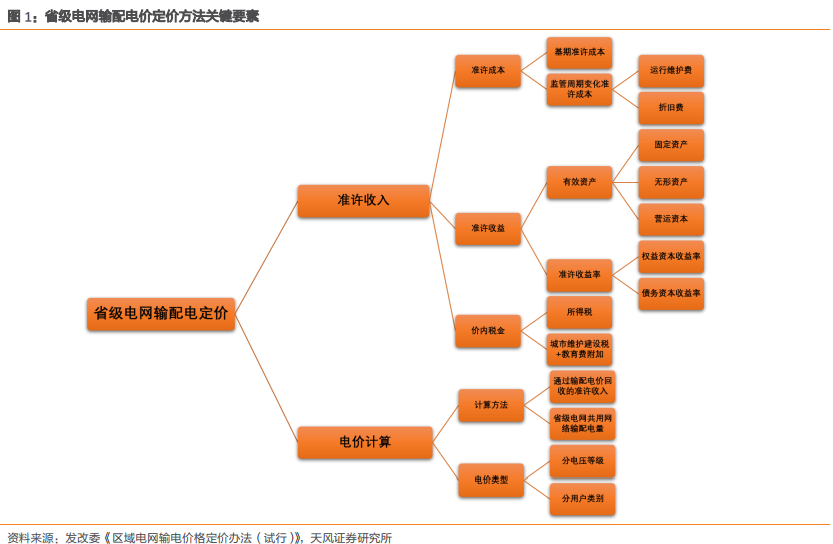

降价空间来自输配电价定价机制带来的“超额收益”,不影响发电端电价输配电价的定价机制是与预测电量紧密相关的。根据《省级电网输配电价定价办法(试行)》,省级电网平均输配电价的计算公式为:

省级电网平均输配电价(含增值税)=通过输配电价回收的准许收入(含增值税)÷省级电网共用网络输配电量

其中,省级电网共用网络输配电量,参考历史电量增长情况以及有权限的省级政府主管部门根据电力投资增长和电力供需情况预测的电量增长情况等因素核定;准许收入=准许成本+准许收益+价内税金。

根据上述定价原理,在准许收入确定的情况下,只要实际电量增速超过预测值,就相当于输配电价确定时低估了输配电量,造成计算得到的输配电价相对偏高,由此产生超额收益,也就是本次降价要求中所指出的“平均电量增速超过预测电量增速带来的降价空间”和“用电量增速超过预测电量增速已经产生的超收收入”。

近两年我国用电增速明显高于历史增速,输配电价定价机制大概率会为电网企业带来超额收益,本次发改委提出的降价要求,即针对“电量增速超过预测电量增速带来的超额收益”。

此次发改委降电价政策释放了一个重要的信号,即发电侧和售电侧的利益要趋向平衡,这个政策给了各级政府部门明确的依据,通过电网端的让利来进一步推进一般工商业目录电价降低10%的目标,发电端电价下调概率不大。

经初步估算,我们认为,输配电价定价时对于电量增速的低估,将为一般工商业目录电价下调提供可观的空间。

风险提示:政策推进不及预期,宏观经济波动事件:

发改委近日印发《关于降低一般工商业目录电价有关事项的通知》(发改价格[2018]1191号),要求加大力度,确保完成《政府工作报告》关于一般工商业电价平均降低10%的目标,具体有4点要求:

(1)各地要确保已经部署的8项降低一般工商业电价的政策措施,以及结合本地实际自行采取的降低一般工商业电价的政策措施落实到位,全部用于减低一般工商业目录电价。

(2)各地采取8项降价措施及挖掘本地降价潜力后,一般工商业目录电价降幅未达到10%的,可将省级电网经营区内首个监管周期平均电量增速超过预测电量增速带来的降价空间用于降低一般工商业电价。

(3)各地使用以上降价空间后,一般工商业目录电价降幅仍未达10%的,可将省级电网经营区内2017年1月-2018年7月间因用电量增速超过预测电量增速已经产生的超收收入用于降低一般工商业目录电价。

(4)各地采取以上措施后,一般工商业目录电价降幅还未达到10%的,可由电网企业通过内部调剂的方式弥补省电力公司的资金缺口,或在下一轮输配电监管周期统筹平衡,执行结果向发改委报告。个别省份一般工商业目录电价难以降低10%的,要加大清理和规范转供电加价工作力度,切实降低一般工商业用户电费支出。

点评:本次降电价空间来自压缩输配电价,不影响发电端电价输配电价与预测电量紧密相关,电量高增长大概率为电网带来超额收益一般工商业目录电价的构成包括:上网电价、输配电价(含线损)、政府基金及附加费、税费。本次《通知》中明确指出,降价空间来自于实际用电量超过预测产生的超额收益,而在目录电价的构成中,只有输配电价的定价机制是与预测电量紧密相关的。

2014年,我国开始系统性输配电价改革;2016年,为推进输配电价改革,建立规则明晰、水平合理、监管有力、科学透明的独立输配电价体系,发改委发布了《省级电网输配电价定价办法(试行)》;2017年,发改委发布了《区域电网输电价格定价办法(试行)》、《跨省跨区专项工程输电价格定价办法(试行)》和《关于制定地方电网和增量配电网配电价格的指导意见》,标志着覆盖所有环节输配电价格定价办法及监管机制的框架已经建立。

根据《办法》,省级电网平均输配电价的计算公式为:

省级电网平均输配电价(含增值税)=通过输配电价回收的准许收入(含增值税)÷省级电网共用网络输配电量

其中,省级电网共用网络输配电量,参考历史电量增长情况以及有权限的省级政府主管部门根据电力投资增长和电力供需情况预测的电量增长情况等因素核定;准许收入=准许成本+准许收益+价内税金。

根据上述定价原理,在准许收入已经核定的情况下,输配电价实际上由预测输配电量决定;在输配电价已经核定的情况下,电网企业的输配收入事实上由实际的输配电量决定。当实际输配电量低于预测值时,输配收入会低于准许收入;当实际输配电量高于预测值时,输配收入会超出准许收入。《办法》同时指出,“监管周期内电网企业新增投资、电量变化较大的,应在监管周期内对各年准许收入和输配电价进行平滑处理。情况特殊的,可在下一个监管周期平滑处理”,但并未明确具体“平滑处理”原则。

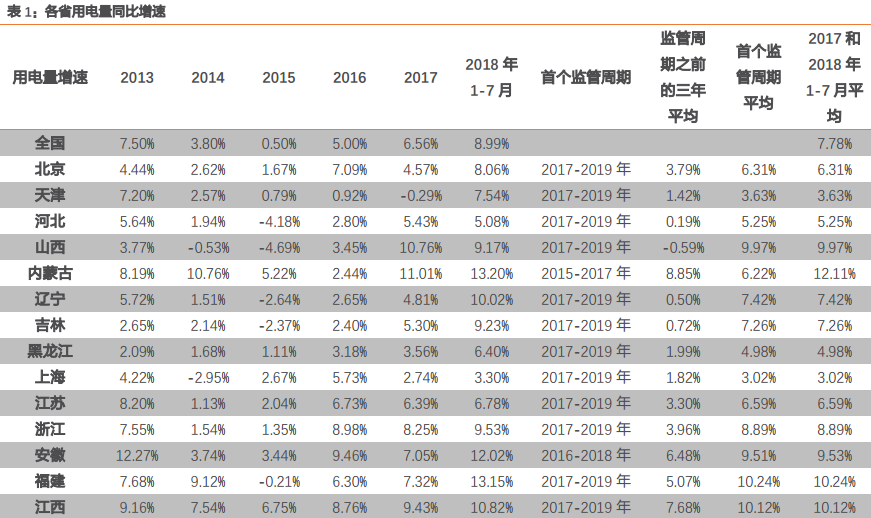

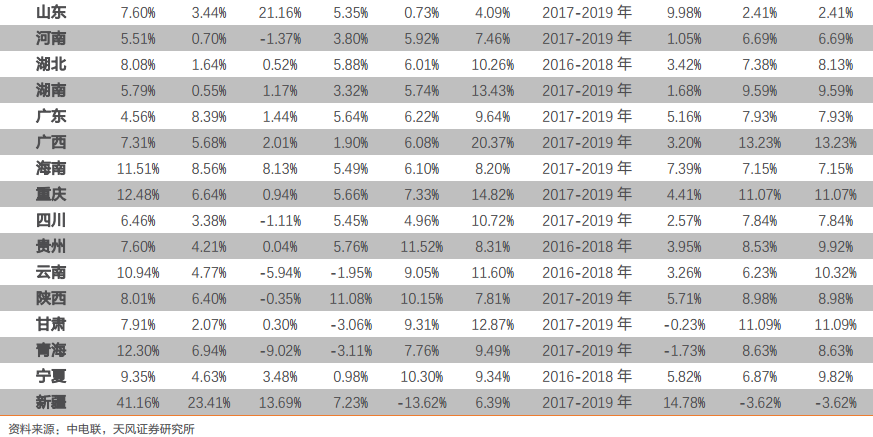

如表1数据所示,近两年我国用电增速明显高于历史增速,也高于国家能源局在2016年时预测的十三五期间全社会用电量的年均增速(3.6%-4.8%);各省首个监管周期的平均增速也普遍高于监管周期前三年的历史增速。输配电价定价机制大概率会为电网企业带来超额收益,本次发改委提出降价要求,即针对“电量增速超过预测电量增速带来的超额收益”。

电网利润或将有“天花板”,发电端电价下降概率低

此次降电价空间主要来自于电网端的“超额收益”,我们认为,此次发改委降电价政策释放了一个重要的信号,即发电侧和售电侧的利益要趋向平衡,这个政策给了各级政府部门明确的依据,通过电网端的让利来进一步推进一般工商业目录电价降低10%的目标,发电端电价下调概率不大。

输配电价“超额收益”为目录电价提供可观的下降空间

《办法》规定:省级电网输配电价实行事前核定,即在每一监管周期开始前核定,监管周期暂定为三年;依据不同电压等级和用户的用电特性和成本结构,分别制定分电压等级、分用户类别输配电价。

计算分电压等级输配电价,应先将准许收入按资产价值、峰荷责任、输配电量、用电户数等因素分配至各分电压等级,下一电压等级的准许总收入由本电压等级准许收入和上一电压等级传导的准许收入构成。各电压等级输配电价为该电压等级准许总收入除以本电压等级的输送电量。

分用户类别输配电价,应以分电压等级输配电价为基础,综合考虑政策性交叉补贴、用户负荷特性、与现行销售电价水平基本衔接等因素统筹核定。

因公开披露的数据不足,准确测算输配电价比较困难,但是可以依据其定价原理和本次降电价通知的要求,大致估计目录电价的平均降价空间。

首个监管周期平均电量增速超过预测电量增速带来的降价空间:基于表1数据,假设各省的电量预测增速采用监管周期前三年的平均值,根据平均输配电价的公式可估算各省输配电价的下降空间;一般工商业电价相对较高,其中输配电价比例较大,因此折算至目录电价也会有明显的下降空间;假设输配电价占50%,则下降空间为输配电价的一半;由此测算出大部分省份的目录降价空间都较为客观,达到3%以上的有:甘肃(5.1%)、山西(4.8%)、

青海(4.8%)、广西(4.4%)、湖南(3.6%)、辽宁(3.2%)、吉林(3.1%)、重庆(3.0%)。

2017年和2018年1-7月用电量增速超过预测电量增速产生的超收收入:国家能源局在2016年时预测十三五期间全社会用电量的年均增速为3.6%-4.8%,我们假设一般工商业用电增速与全社会整体用电量增速相当,同时取4.2%为输配电定价时使用的预测增速;2017年和2018年1-7月,全社会用电量累计同比增速平均值为7.8%。根据平均输配电价的公式测算得2017年1月-2018年7月超收收入约占同期一般工商业用电总售电收入的1.65%,从全国的角度看,19个月一般工商业用电总售电收入的1.65%,是一个很可观的规模。(来源:天风证券 作者:钟帅 于夕朦)