天然气分布式能源项目的尴尬

2018-09-17 11:55:23

摘要:燃煤发电一直是我国的主力发电机组,单机装机容量30万千瓦及以下等级的燃煤发电机组逐渐淘汰,以后的主力火电机组是:60万 100万千瓦等级燃煤发电机组。

开篇语:小编所学专业是【建筑环境与设备工程】(现又更名为【建筑环境与能源应用工程】),后来才知道是由【暖通空调】+【城市燃气】+【设备工程】三个专业合并而来,2001年是母校用该名字首次招生,而我们那届也没有分专业方向,多修学分也不会多缴学费,考虑到将来的就业,大部分同学都把三个专业方向的大部分课程修完了,由于天然气行业的迅速发展,后来进入燃气行业的同学占了一半。

而小编虽然也修了很多燃气方向的课程,但进入电力设计院后,一直没有用上,直到2010年以后,有机会参与天然气分布式能源项目的规划和设计工作,也算是圆了燃气的梦想吧!

但是参与得越多,越感觉项目很尴尬,下面简单谈谈自己一点看法,抛砖引玉……

规模很小可有可无的非主力电源

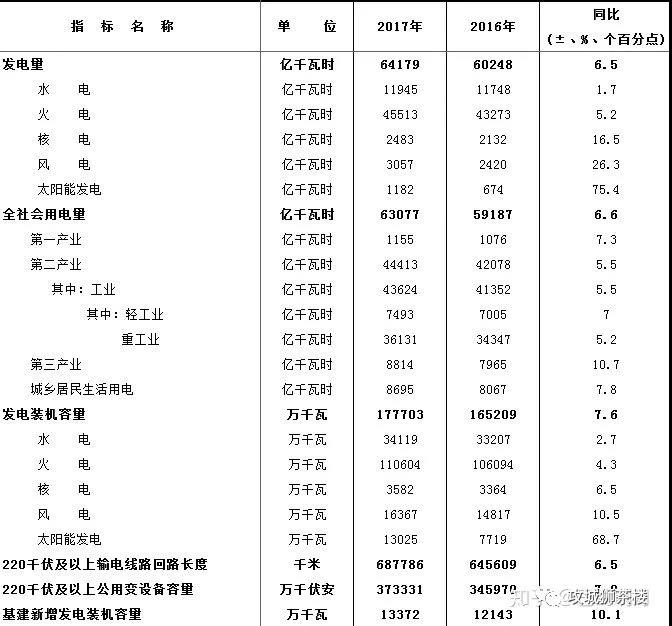

从上表中可以看出:

火力发电

燃煤发电一直是我国的主力发电机组,单机装机容量30万千瓦及以下等级的燃煤发电机组逐渐淘汰,以后的主力火电机组是:60万/100万千瓦等级燃煤发电机组。新建燃煤机组原则上不会批了,但单机30万/60万千瓦等级的燃气-蒸汽联合循环机组还可以新建,承担基荷兼调峰用。

截止2017年底,占比62.2%,上年这一数据为64%。

曾几何时,火力发电占比超过80%,从发展趋势来看,火力发电总体占比会进一步下降。

截止2017年底,我国燃气发电机组总装机容量已达到7629万千瓦,占比4.3%。

数据显示,截至2015年底,我国天然气分布式能源项目(单机规模小或等于50MW,总装机容量200MW以下)总装机超过1112万千瓦,主要集中在东部经济发达地区。就算到2017年底,总装机超过1700万千瓦,占比也才1%。

水力发电

虽然西南主力水电开发接近尾声,西南电网通道也在紧锣密鼓地建设当中,未来水电在我国电源中所占比重会进一步提高。

截止2017年底,装机容量占比19.2%,上年这一数据为20.18%。

新能源(风电太阳能)

最近几年这类项目是越来越多,虽然单机容量小,但是数量多,所以也会占有一定的比重。

截止2017年底,装机容量占比16.5%,上年这一数据为13.7%。

核电

在建的核电机组在未来几年也会陆续发电,在电源结构中占比也将上升。

截止2017年底,装机容量占比2%,变化不大。但进入2018年,已经有好几台核电机组陆续投入商运。

小结

国内大规模的电源建设时代已经成为历史,快速新建的电厂以大型燃机为主,新能源(风、光、生物质及燃气)为辅,核电慢慢建。

电网建设由于滞后效应,目前仍然在紧锣密鼓的建设中,最近不是又批了12条特高压线路么!但是电网建得越快,其实是对电源的建设起反作用。

天然气

气源

去年京津冀“煤改气”,大规模采用天然气供暖,最后导致河北气荒,连医院都没气可用。这只是一个例子。

随着中国城市化进程的推进,绝大部分小区都安装了天然气,在可以预计的未来,燃气消费量将会大幅度增加,气源的竞争会近一步加剧。

虽然国内天然气储量排全球第十,但是我国人口可是排全球第一啊,所以人均占有量是不高的,总得给子孙后代多留一下资源吧。所以那就进口呗!2017年我国天然气对外依存度达39%。

天然气管输气进口主要有以下几个方向:中亚,俄罗斯,缅甸。

中亚A/B/C线(土库曼斯坦→乌兹别克斯坦→哈萨克斯坦→新疆→西气东输)

中亚D线(土库曼斯坦→乌兹别克斯坦→塔吉克斯坦→吉尔吉斯斯坦→新疆→西气东输)

中缅线(缅甸→云南→贵州→广西)

中俄东线在建(规划:俄罗斯内科维克金→符拉迪沃斯托克→黑河)

中俄西线待定(规划:俄罗斯西西伯利亚→由新疆喀纳斯→西气东输)

LNG海运:澳大利亚、印度尼西亚、马来西亚及卡塔尔等。

气价

抛开政治因素不谈,中国近40%的天然气依赖进口,首先成本就高了,目前的气价于天然气分布式项目而言没有任何优势。

在中国,管道天然气(PNG)价格受政府监管,液化天然气(LNG)价格则主要受到供需关系的影响。

据相关未经考证的数据:车用CNG一般在3-5元/方。LNG作为气源的民用天然气一般在5元/方。从下面的图表可以看出LNG价格波动太大了。从价格来说,CNG和LNG是非常不适合作为发电气源的。

而对于管道天然气(PNG),根据气源不同,销售价格一般在1.8-3元/方,天然气气价超过2元/方时,对于天然气发电项目,基本上没有经济性可言。成本增加后,提高一点利用效率没有太多的实际意义。

电价

对于电网而言

电网作为一个国有企业来说,是要收回投资,负担企业运营成本,以及盈利,实现国有资产的保值增值的。

简单地说他们就是赚差价的,国家把用户侧的电价定死了,那么电网为了实现效益最大化,肯定就要在政策允许的范围内,让上网电价低的电源优先上网。

关于上网标杆电价,简单地给个数据范围。

脱硫煤电:0.3~0.45元/度;水电:0.3~0.4元/度;

光伏:0.65~0.85元/度;燃机:0.7~0.9元/度。

没有对比就没有伤害,你如果是电网,你要谁的电?

当然,电网其实还有另外一种处理方式,就是完全市场化,由电厂跟用户签合同,电网只收过网费就行了。可用户愿意用你的高价电么?

对于用户而言

用户只管用电,不会考虑你这个电是如何产生和输送过来的。而用户最关心的也就是电价,在调研的过程中,他们也经常会问到这个问题。如果你的电价比从电网下来的电价还高了,他会用你的电么?

小编曾经一度看好天然气分布式能源项目在数据中心的应用,因为负荷特性特别匹配,还有就是互联网IT有钱。

然而根据网友提供的一些信息,心里顿时凉凉了!

由于全国大部分地区均对数据中心发布了用电优惠政策,天然气分布式能源在数据中心项目中完全没有价格优势。并且在长期供电保障程度上也很难满足数据中心的要求。(顺其自然提供)

全国很多市县都在大力建设大数据产业,极大的电力优惠政策是大数据中心是否落到当地的关键因素,延安大数据中心华为、百度大数据用电3毛多,河南沁阳蛮蛮云数据中心5毛多,贵州最低可以2毛多。(梦想家提供)

综上,如果没有政策补贴,电价完全处于劣势,而政策的补贴就是全体纳税人买单,且补贴的力度和持续性均存疑。

负荷特性

在没有稳定的冷热电负荷情况下,燃气分布式能源项目的综合利用效率低,年有效利用小时数少。

很多项目在规划设计阶段,负荷特性都是拍脑袋拍出来的,实际建成投运就是两码事了。负荷特性根本没办法匹配,这就造成了系统要么降负荷运行,要么停运。

亲眼见证了某分布式能源项目,号称亚洲最大的制冷站(制冷装机容量约110MW),在炎热的8月只运行了一台制冷机组,其他全部停运,心痛啊!整个天然气分布式能源站完全就是作为一个燃机发电厂用,与设计的初衷背离。

峰电时运行还有一定的效益,平电时运行就会亏本了,谷电时还需要运行么?就是因为电网里的电无法消纳,所以才会有谷电一说,燃气分布式再发电不就是火上浇油么?还嫌电价不够低么?

既然谷电时不能发电,余热供热供冷就不存在了,而用户的冷热负荷又可能存在,此时就需要按相应的负荷配置其他供热供冷系统或蓄热蓄冷设施。

下面是某位业内人士的观点,虽然小编不完全赞同,但是却也有一定的道理。

余热回收是鸡肋,增加的制冷机效率不高,回收量不大,还影响发电效率,除了增加成本和安装空间,实际意义很小。

项目投资及运维

对于项目而言,成本(含初投资及运行成本)和投资回报率是决定性因素。

项目投资中占比最大的是主机(燃气轮机和内燃机)部分,只能进口(具体原因本文不详述,可以参见相关的文章。)初投资高,检修费用更高。

这样使整个项目的经济性大打折扣。

而对于项目运行而言,由于工况很多,所以运行相对复杂,对于系统的损耗也较大,这样导致了人力成本和维护成本的上升。

编后语

其实本来不想讨论技术类问题的,但是毕竟搞了那么多年的专业,还是有些不舍,希望自己的一些浅见,能对行业的发展有多帮助,对相关公司的决策层有所启发,仅此而已。(来源:攻城狮茶楼 作者:巴蜀明月)