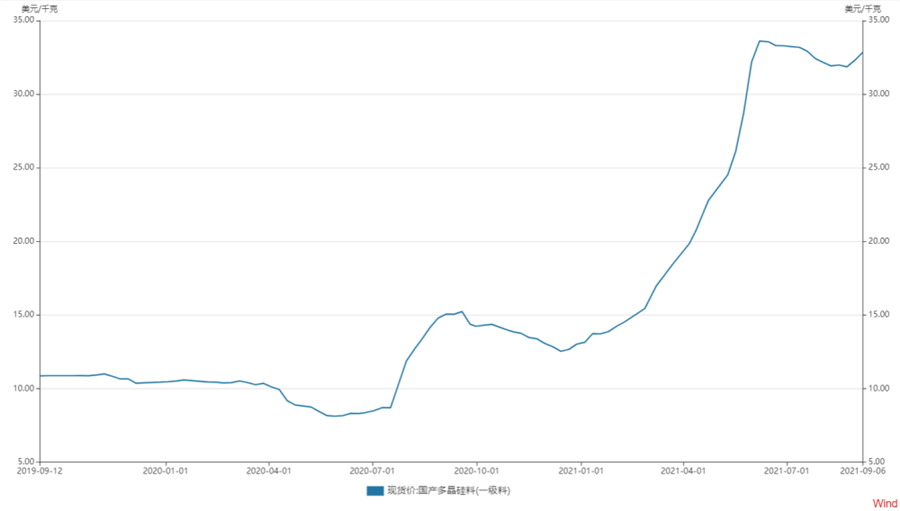

摘要:在7月短暂出现回调后,硅料8月重新进入上升区间,目前价格已经连续五周上涨。

本周最新单晶复投料成交价格在20.6-21.7万元/吨,均价21.23万元/吨,较上周上涨0.13万元/吨;单晶致密料成交价格区间在20.4-21.5万元/吨,均价21.02万元/吨,较上周上涨0.12万元/吨;单晶菜花料成交价格区间在20.2-21.2万元/吨,均价20.79万元/吨,较上周上涨0.15万元/吨。

四季度是光伏行业的传统旺季。抢装季的到来和整县光伏屋顶计划的推动,使得下游电站企业纷纷降低全投资IRR门槛要求,由原来的平均8%调低至 6%甚至5.5%。电站端逐步让出利润给上游组件企业。根据北极星光伏网统计,8月530W 及以上光伏组件最低报价已达1.805 元/W。

随着硅片龙头厂家九月开工率明显提升,硅料需求大增,九月产量几乎全数签订,由于硅料企业几乎已无余量可售,市场上的散单价格持续走高。

今年以来,硅料价格一路走高,从年初的8万元/吨上涨到20万元/吨,年内涨幅超过150%,全产业链各环节均涨价。分析人士指出,硅料建设周期长,叠加年底光伏装机旺季来临,短期硅料价格或继续高位震荡。

光伏产业基本面持续向好

工业和信息化部此前发布上半年我国光伏产业运行情况。今年上半年,在“碳达峰碳中和”目标引领下,我国光伏产业保持快速增长态势,产业规模持续扩大。上半年全国多晶硅、硅片、电池、组件产量分别达到23.8万吨、105吉瓦(GW)、92.4吉瓦、80.2吉瓦,分别同比增长16.1%、40%、56.6%、50.5%。

在这一背景下,光伏行业的上市公司整体业绩向好。77家光伏上市企业中,60家光伏上市企业实现归母净利润大幅增长。

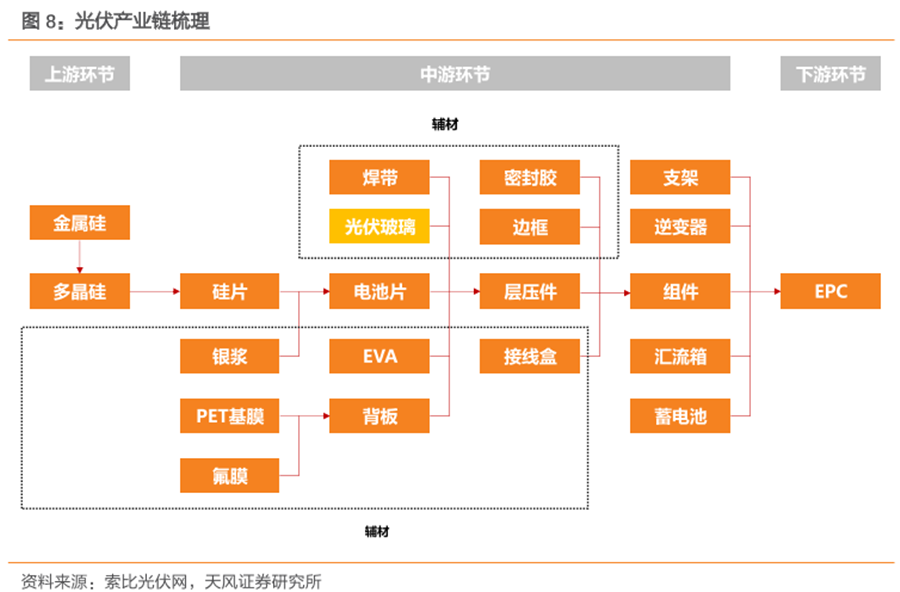

光伏产业链及相关个股解析

硅料价格连涨,是光伏行业进入高景气周期的体现,直接利好于原材料供应商,而上游原料涨价将较快传导至中游晶硅加工设备、电池与组件环节。有组件企业人士对财联社记者表示,目前正与下游客户就原材料推动产业链涨价达成共识,积极寻求原材料涨价向下游传导的机会。

A股上市公司中,东方日升全资子公司聚光硅业一期1.2万吨产能在经过复产扩容改造以及能耗双控审核后,目前已进入标准化生产。大全能源目前已形成年产7万吨高质量、低能耗、低成本的高纯多晶硅产能,三期B阶段扩产计划名义产能3.5万吨,预计年底建成投产。通威股份目前拥有2万吨硅料产能,硅料产品已能实现N型料的批量供给。

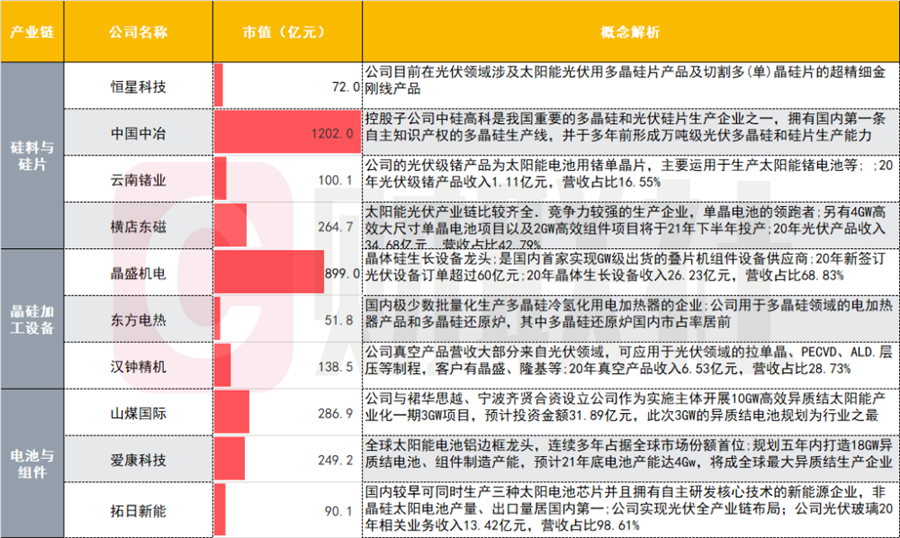

另外,财联社梳理了一份光伏产业链上中游个股名单,其中较多个股近期被密集调研。

需要注意的是,根据现有产能和投放计划来看,2021年至2022年多晶硅供需紧平衡,2022年四季度密集投产后,2023年开始供应过剩。

太平洋证券表示,在终端组件价格难以上涨的情况下,预期硅料价格涨价空间有限。

瑞银证券调研显示,预计明年二季度硅料可以恢复供需平衡,此后硅料价格将会有一个大幅的回落,有可能将从现在的每公斤205元,腰斩至每公斤100元左右。(财联社)