摘要:9-10日两天,锂电产业链多家厂商密集披露去年业绩及1-2月经营数据,包括天赐材料、杉杉股份、当升科技、多氟多、振华新材、德方纳米。

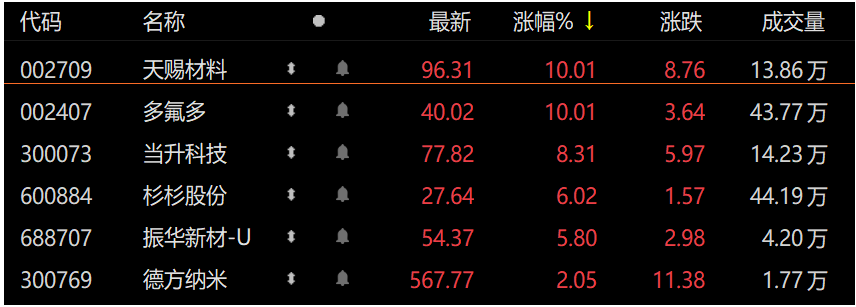

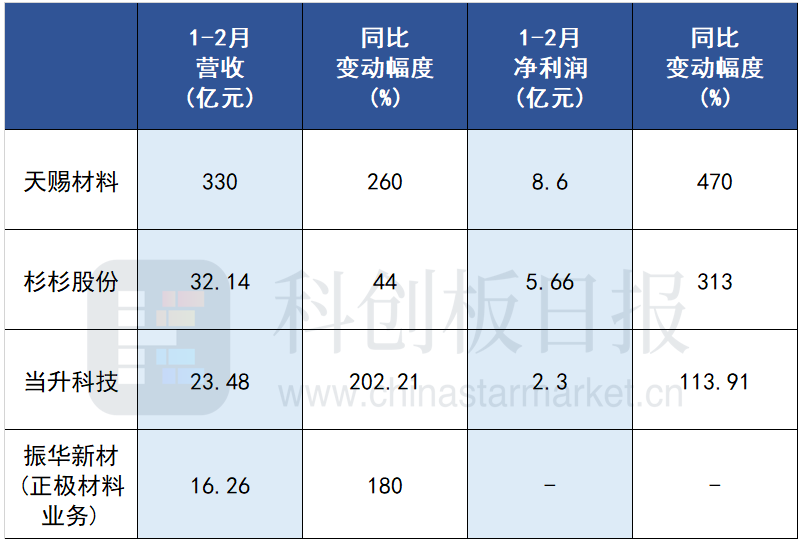

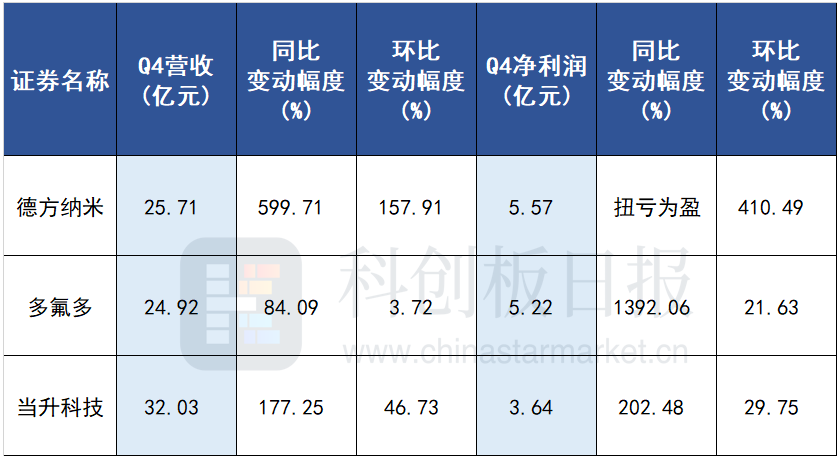

9-10日两天,锂电产业链多家厂商密集披露去年业绩及1-2月经营数据,包括天赐材料、杉杉股份、当升科技、多氟多、振华新材、德方纳米。 其中,多氟多10日盘后还发布Q1业绩预告,成为首家预告Q1业绩的锂电产业链公司。 值得注意的是,今日锂电池板块走强。上述四只个股在昨日触及区间低点后,今日同样大幅拉升。其中,天赐材料、多氟多涨停,当升科技、杉杉股份、振华新材涨超5%。 TWh时代 锂电材料需求高涨 随着TWh时代方向确定,头部动力电池企业向百GWh级产能发起冲锋,锂电材料需求快速攀升,总体规模由万吨级、十万吨级加速向数十万吨、甚至百万吨级演进,而各家材料公司的业绩也印证了这一情况。 天赐材料、杉杉股份、当升科技1-2月净利润同比增幅均超过100%,其中主营电解液的天赐材料增速居首。振华新材则公布了正极材料业务情况,营收实现高增。 当升科技、德方纳米、多氟多则披露了2021年业绩快报。此外,多氟多今日也发布业绩预告,预计今年Q1实现盈利7亿-7.3亿元,同比增长650.55%-682.72%,环比增长33%-39%。 从目前已知业绩情况来说,电解液盈利能力较为突出。 两家电解液厂商双双将业绩高增归功于新能源汽车行业景气高企,主要产品产销两旺,新增产能逐步达产。 值得一提的是,多氟多在业绩报告中透露,以六氟磷酸锂为代表的新材料产品供不应求,销售价格迎来新高。 东吴证券曾朵红指出,去年底六氟价格已超过50万元/吨,供给紧缺持续,电解液龙头受益于一体化布局,盈利大幅改善。 而杉杉股份、当升科技也同样透露,产品需求旺盛。 前者表示,负极材料业务下游市场需求持续旺盛,公司产品供不应求,产销量和经营业绩同比增长;偏光片也带来了较高的业绩贡献;当升科技也提及,2022年以来,其锂电正极材料业务持续快速增长,产能维持满产状态。 另外,德方纳米透露,上游原材料价格上涨、磷酸铁锂市场供应偏紧等因素带动了公司产品价格上涨。 放眼整个产业链,国金证券指出,在此轮价格体系波动中,强议价龙头竞争优势有望扩大,建议关注产业链价格传导导致的利润分配变化。 1-2月中游排产淡季不淡,3月中游头部公司新产能将逐步投产,排产环比有望大幅提升。分析师认为,板块近期回调至22年PE30X附近,进入强配置价值区间。可关注强议价能力的环节,如电池、隔膜、正极、结构件等,以及供需紧平衡的负极、PVDF等。(科创板日报)