摘要:业绩承诺没完成,怎么会逆势翻出三连板?

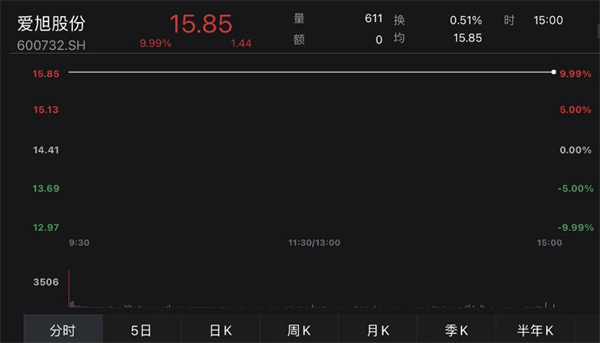

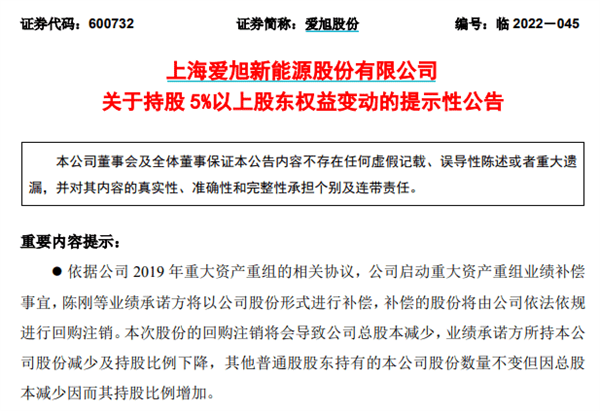

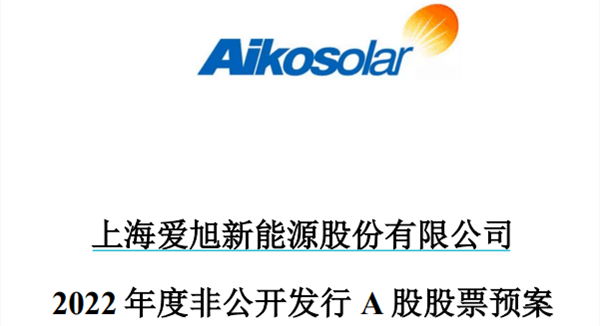

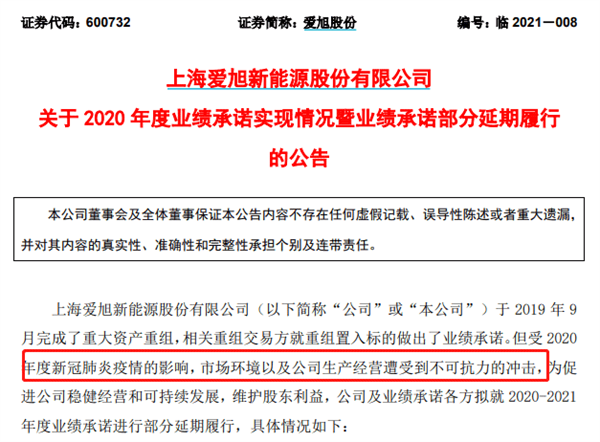

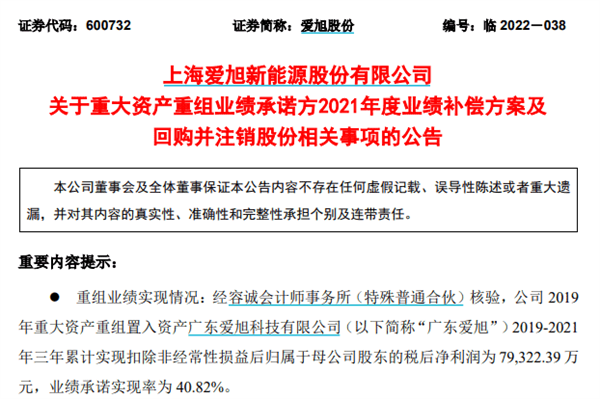

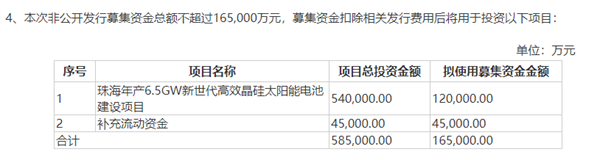

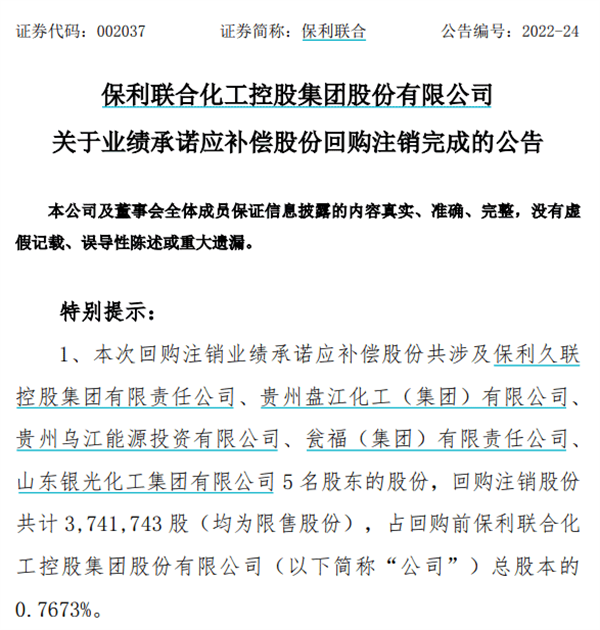

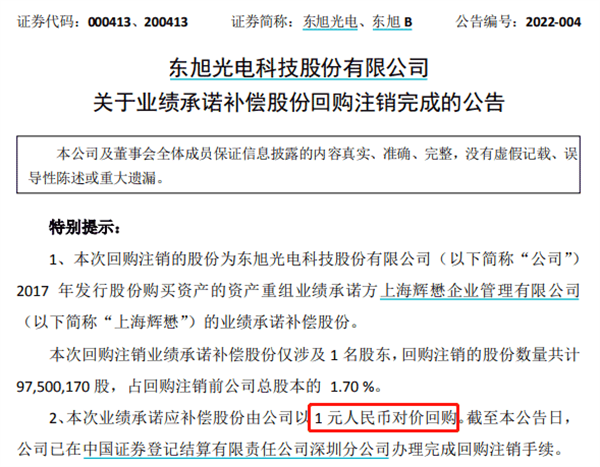

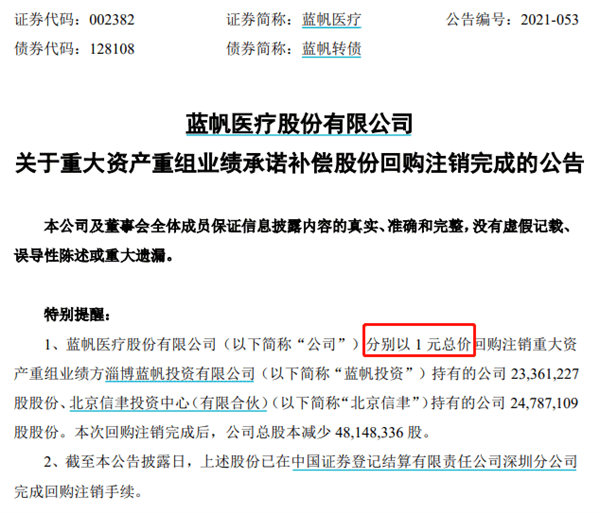

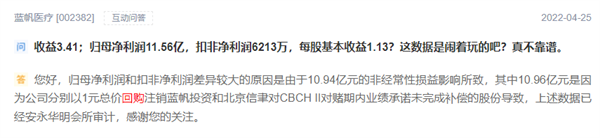

业绩承诺没完成,怎么会逆势翻出三连板? 因为“愿赌服输”! 爱旭股份凭借1元回购业绩承诺方9亿股上市公司股份之举,交出了一份让市场点头的答案。 5月6日,爱旭股份封板于15.85元/股,至此,公司已连续斩获三个涨停,最新市值达323亿元。 从消息面上来看,爱旭股份于昨晚公告,拟启动重大资产重组业绩补偿事宜: 陈刚、义乌奇光等11位业绩承诺方业绩同意以所持公司股份进行业绩补偿。补偿股份总数为 8.98亿股,由上市公司以象征性的1元价格进行回购,并予以注销。 与此同时,公司抛出16亿元定增方案,拟投建6.5GW新世代高效晶硅太阳能电池项目,“押注”N型电池新方向。 “回吐”股份补承诺 此次“声势浩大”的业绩补偿事由,缘起于此前“差距不小”的借壳上市设下的业绩对赌。 2019年,爱旭科技通过借壳上海新梅登陆A股,上市公司主营业务也由此变更为从事太阳能电池研发生产与销售。 回溯重组方案,彼时,上海新梅通过资产置换和发行股份的方式收购爱旭科技100%股权,后者作价58.85亿元。其中,置出资产作价为5.17亿元,剩余部分由上市公司以发行股份的方式向爱旭科技全体股东购买,发行价格为3.88元,发行数量为13.84亿股。 同时,陈刚、义乌奇光等在内的爱旭科技全体股东给出业绩承诺:爱旭科技2019年至2021年实现的扣非净利润分别不低于4.75亿元、6.68亿元、8亿元。 从实际表现来看,业绩承诺第一年,爱旭“超额”完成任务,2019年实现扣非净利润4.93亿元,完成率为103.88%。 然而第二年,突如其来的疫情对光伏市场带来较大冲击,致使电池片价格短期出现了大幅波动;另外,疫情带来的员工返岗返工率降低、新项目的建设进度推迟、海外客户订单阶段性减少等,导致公司各类经营成本增加。当年,公司扣非净利润仅为5.49亿元,完成率约82.19%。 眼看着“业绩标杆”已无法跨越,爱旭股份只好选择“把压力给到下一年”。去年3月,公司宣布2020年的业绩承诺延期至2021年,承诺数由不低于6.68亿元调减至不低于5.38亿元,调减1.3亿元。同时,2021年的业绩顺延至2022年,承诺数调增1.3亿元至不低于9.30亿元。 事与愿违,在硅料价格暴涨的大背景下,下游的硅片企业普遍受冲击,爱旭股份也不例外,去年的经营业绩进一步滑坡。 最终年报显示,2021年公司实现营业收入为154.71亿元;净利润和扣非后净利润分别亏损1.26亿元、2.81亿元,同比由盈转亏。产品电池片的价格涨幅不及原材料硅片的价格涨幅,构成公司成本压力陡增、业绩断崖下跌的主因。 这样的“成绩单”,与公司三年前重组时立下的“豪言壮语”显然出入甚大。 根据审计机构出具的《重大资产重组业绩承诺实现情况说明的审核报告》,公司重大资产重组置入企业爱旭科技三年累计实现业绩承诺净利润 7.93亿元,业绩承诺完成率仅为 40.82%。 不过,亡羊补牢,为时不晚。11位业绩承诺方同意补偿8.98亿股的决定,还是在一定程度上抚慰了投资者的心。 股吧网友评论 本次回购股份注销后,爱旭股份总股本由20.36亿股减少至11.39亿股,注册资本也相应减少。而对于实控人陈刚及其一致行动人而言,影响更为显著,持股比例骤降13.54个百分点。 业绩回暖,定增扩产 二级市场上,自4月下旬以来,爱旭股份股价涨幅已接近50%。与大额“业绩补偿”共促市场情绪的,还有公司逐渐回暖的一季报表现,以及蓝图渐展的N型电池前景。 公司一季报显示,爱旭股份今年前三个月实现营业收入78.27亿元,同比增长160.25%,实现净利润2.27亿元,同比增长125.81%。增长主因是公司销售规模扩大,售价上涨,转换效率提高,产能利用率提高。 量价提升助力“短跑”赛出好成绩,而技术路线则是决定公司未来能跑多快、跑多远的关键因素。5月5日晚间,一份16亿元的定增扩产方案,昭示了爱旭股份接下来欲锚定的赛道。 根据定增预案,爱旭股份本次拟向控股股东、实控人陈刚控制的横琴舜和发行不超过1.62亿股,发行价格为10.17元;募资总额不超过16.5亿元,其中12亿元拟用于珠海年产6.5GW新世代高效晶硅太阳能电池建设项目及4.5亿元拟用于补充流动资金。 手上的股份拿来补承诺,口袋里的钱则掏出来认购定增。实控人在巩固自身控股地位的同时,也一定程度彰显了对公司发展的信心。 而爱旭对N型电池的“自信下注”,正是基于对“PERC电池转换效率提升已接近瓶颈”的判断。尽管当前PERC电池仍为光伏产业的主流电池产品,但由于其使用的P型硅片发展较早,相关技术成熟度已非常高,进一步降本增效的空间有限。 因此,公司认为,具有较长的少子寿命、更小的光致衰减等优势的N型电池将逐渐成为未来高转换效率太阳能电池的发展方向。其中HJT、TOPCon、背接触电池等技术,更是被普遍认为有望成为下一代推动产业升级的新型太阳能电池技术。 “本次募投项目的实施是公司在新一代高效太阳能电池领域的重要布局,有利于加快新技术的应用并实现量产、进一步丰富公司太阳能电池的产品线,有利于扩大业务规模、提升盈利能力,进一步加强公司在太阳能电池制造领域的竞争优势。” 爱旭股份如是阐述本次定增扩产的意义。 溢高的价格“吞”不下 高溢价意味着高业绩承诺。纵观资本市场并购重组那些事,完不成业绩“指标”只好把股份“还”回去的案例,并不鲜见。 比如今年4月,保利联合以总价1 元定向回购补偿义务人应补偿股份合计374.17万股,并予以注销。 2018年,保利联合通过发行股份的方式,购买盘江民爆100%股权、开源爆破94.75%股权和银光民爆100%股权,交易价格分别为5.04亿元、1.51亿元和4.7亿元。同时,公司与业绩承诺人签署了《业绩承诺与盈利补偿协议》及其补充协议。 有意思的是,根据上述协议,如触发业绩补偿事项,且公司在业绩承诺期间发生现金分红,则补偿义务人计算的当期股份补偿数量所对应之累积获得的现金分红收益,应随之返还给公司。 简单来说,不仅没实现的业绩承诺要以股份的形式补回来,期间获得的相应分红也要“吐出去”。保利联合最终拿到了补偿义务人返还的37万元。 同样在今年4月,东旭股份发布公告称,公司以1元总价,回购注销业绩承诺方上海辉懋的9750万股补偿股份。而上海辉懋正是公司2017年斥资30亿元收购申龙客车时的交易对手。 根据双方当时约定,若标的公司申龙客车在利润承诺期间内累计实现的实际利润未能达到对应各年度的累计承诺净利润数,则上海辉懋对不足部分优先以股份补偿的方式进行利润补偿,不足部分再以现金补偿的方式进行利润补偿。 最终,申龙客车以三年累计实际盈利数与盈利预测数相差4亿元的距离,触发了上述业绩补偿条款。 “尽管受到疫情不可抗力的影响导致 CBCH II2020 年业绩未能完成,各业绩承诺方仍决定严格遵守盈利预测补偿协议的相关要求,对公司进行补偿。”蓝帆医疗的交易对手可谓“言出必行”。 2018 年,蓝帆医疗向蓝帆投资等17名股东购买其合计持有的 CBCH II 62.61%股份,并收购北京信聿所持有的CBCH V 100%股份。业绩承诺方承诺CBCH II 2018年至2020年度净利润分别不低于3.8亿元、4.5亿元和5.4亿元。 由于标的业绩最终未能达标,根据盈利预测补偿协议,蓝帆投资及北京信聿补偿股份总计 4814.83万股,返还分红款合计 654.81 万元,并由上市公司1元回购注销。此外,Li Bing Yung、Thomas Kenneth Graham、Wang Dan等其他业绩承诺人分别以现金方式补偿公司161.32万美元、12.88万美元、9.66万美元。 值得一提的是,上述业绩补偿款及补偿股份折合金额合计10.96亿元,并计入蓝帆医疗当期的非经常性损益项目。这也导致了公司2021年扣非净利润数据与归母净利润相去甚远。(上海证券报)