摘要:爱旭股份连续3个交易日涨停,引发市场热议。为何爱旭股份最近有如此强势的表现?

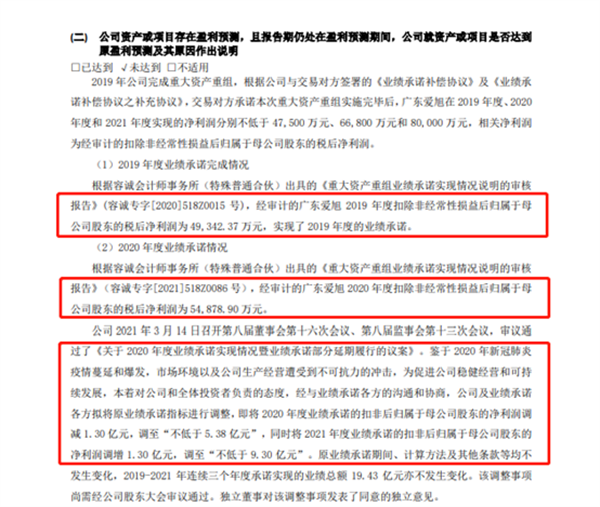

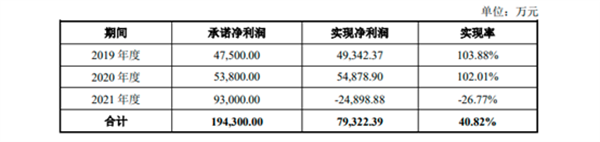

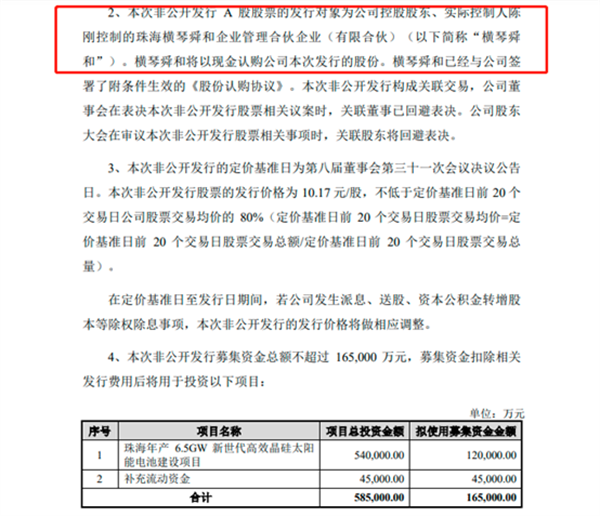

爱旭股份连续3个交易日涨停,引发市场热议。为何爱旭股份最近有如此强势的表现? 见智研究认为今日公布的两份公告给出了答案。5月6日公司先后公布了两份重要公告。分别是业绩补偿公告和定增公告。见智研究认为业绩补偿公告是主要原因,且市场在公告发布前已率先涨停两个交易日。 业绩补偿起因2019年爱旭股份资产重组,当时签订的业绩对赌协议对此后3年的盈利水平有要求,但由于2021年公司亏损,无法兑现此前业绩承诺,需要按承诺给业绩补偿。故今日实控人宣布以1元回购近9亿股票并注销,总股本也从20.36亿下降至11.38亿,增厚每股收益,假设保守估计2022年归母净利润13亿左右,市盈率将从23倍下降至13倍。如果基于市值不变的假设,股价理论上有近80%的成长空间,这也是近3个交易日爱旭表现强劲的重要原因。此外,实控人定增16.5亿布局光伏电池,加大N型电池技术的研发投入,为其未来业绩增长带来了保障。 业绩补偿兑现,股东诚信提振市场信心 爱旭股份前身是上海新梅置业股份有限公司,成立较早,主营业务房地产。但在2019年爱旭股份借壳上海新梅置业,进入A 股,并更名为爱旭股份,主营太阳能电池业务。 当时交易情况是,卖出原上海新梅部分资产的最终作价为5.17亿;爱旭科技买入资产最终作价为58.85亿,差额53.68亿由上市公司以发行股份的方式向爱旭科技的全体股东购买。发行价按照3.88元/股计算,发行数量13.84亿。 交易完成后,上市公司的控股股东将变更为为陈刚,陈刚将持有上市公司 35.50%股权。同时,天创海河基金将持有上市公司 3.89%股权,珠海横琴嘉时将持有上市公司 1.82%股权。上市公司未来的实际控制人陈刚及其一致行动人将合计持有上市公司 41.22%的股权。 但是此次交易真正达成需要条件:即交易方陈刚及其一致行动人要承诺资产重组完毕后,爱旭科技在 2019 年度、2020 年度和 2021 年度实现的净利润分别不低于 47,500 万元、66,800 万元和 80,000 万元,相关净利润为经审计的扣除非经常性损益后归属于母公司股东的税后净利润。如果没有兑现承诺将要进行业绩补偿。 “根据2020年报显示,经审计的广东爱旭2019年度扣除非经常性损益后归属于母公司股东的税后净利润为49,342.37万元,实现了2019 年度的业绩承诺;经审计的广东爱旭 2020 年度扣除非经常性损益后归属于母公司股东的税后净利润为 54,878.90万元,没有兑现之前的承诺。”但公司当时的解释是因为疫情因素导致利润不及预期,故将2020年的业绩承诺调减1.3亿至5.38亿;同时调整2021年业绩承诺1.3亿至9.3亿。 但2021年业绩披露后,经审计的广东爱旭 2021 年度扣除非经常性损益后归属于母公司股东的税后净利润为-24,898.88万元,未达到业绩承诺目标。 2019-2021年三年累计实现扣除非经常性损益后归属于母公司股东的税后净利润为79,322.39万元,业绩承诺实现率为 40.82%。 经过三年后,由于2021年的大变化,业绩无法兑现,故有了此次的业绩补偿公告。 5月6日,爱旭股份披露《关于重大资产重组业绩承诺方2021年度业绩补偿方案及回购并注销股份相关事项的公告》。官方宣布爱旭股份以1元人民币的价格回购8.98亿股并予以注销。 目前公司总股本为20.36亿股,最新总市值为322.8亿。回购注销8.98亿后,总股本将减少至11.38亿股,压缩股本直接增加每股收益,按照当前的股价15.85元计算,公司总市值在180亿左右,假设按照2022年13.7亿的净利润估计,预计2022年市盈率会从23倍降至13倍左右。假设如果维持当前322.8的市值不变,股价理论上有近80%的成长空间,这也是近3个交易日爱旭表现强劲的重要原因。但是市值不会不变,尤其是在光伏电池片业绩亏损的情况下,爱旭是否值钱仍取决于未来发展情况,但此次业绩补偿至少彰显了股东诚信,提振了市场信心。 实控人定增16.5亿,加大光伏电池布局 在业绩补偿披露同时,公司再次官宣定增,但此次定增对象为公司控股股东、实控人陈刚控制的珠海横琴舜和,发行数量1.62亿股,发行价10.17元/股,募资金额不超过16.5亿,其中12亿用于珠海年产6.5GW新世代高效晶硅太阳能电池建设项目。 见智研究认为,爱旭股份由于专业做光伏电池,在2021年硅料大涨的巨大冲击下,损失了大部分利润,导致了无法兑现此前的业绩对赌协议。但是此次业绩补偿行为又增强了市场对公司的信心。从整体业务模式看,一体化企业和专业化企业各有优缺点,但专业化企业转移成本风险较一体化企业相对逊色,但优点是利于聚焦。此次爱旭定增珠海电池项目,再次体现出公司持续加大N型电池布局的决心,公司是ABC电池技术龙头,且近几年是N型电池大量市场化的时代,公司有望迎来新一轮的成长。(见智研究)