摘要:忽如一夜牛市来,千股万股都大涨。

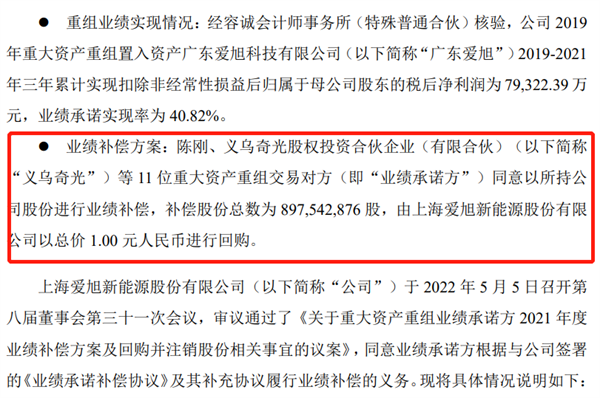

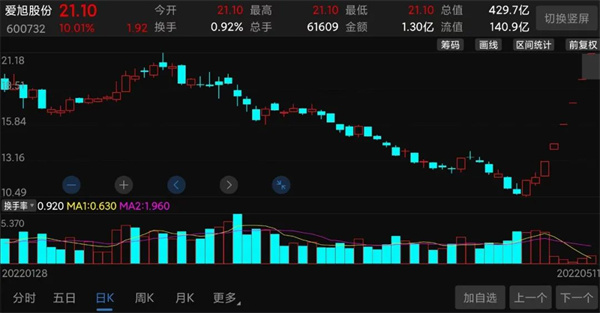

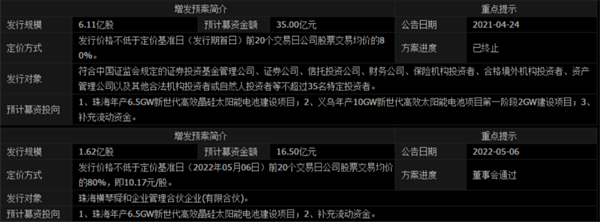

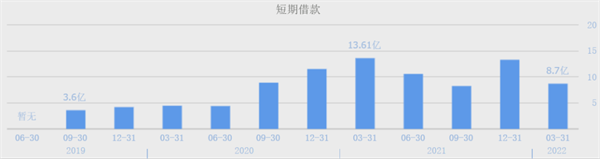

忽如一夜牛市来,千股万股都大涨。 这两天的A股才算是真正走出了所谓“独立行情”,美股大跌A股飘红,美股飘红A股暴涨。特别是今天,创业板一度涨超5%,之前持续大跌的新能源、光伏、医药、白酒、半导体等赛道股全面回归。 似乎一夜之间A股真的重回牛市了,但是从投资的角度看,需要提醒投资者一句话:“牛市多急跌,熊市多急涨”,切不可轻易满仓加杠杆梭哈! 不过,涨了总是件好事,近期光伏赛道股行情回暖,光伏电池片龙头爱旭股份(SH:600732)首当其冲,连拉6个涨停板。 电池片龙头4个月腰斩 过去两年A股光伏赛道股疯狂的大牛市,让很多投资者早已将光伏产业链上各个环节的龙头公司研究的透透的了。 组件龙头是隆基股份(SH:601012),硅片龙头是中环股份、上机数控,电池片龙头是爱旭股份,设备龙头是迈为股份,逆变器龙头是阳光电源等等。 所以,爱旭股份在国内光伏产业链上的地位还是相当关键的。 爱旭股份2021年年报显示,全年营收154.71亿、同比增长60.09%,实现归母净利润亏损1.26亿、同比下滑115.59%,实现扣非净利润亏损2.81亿、同比下滑150.49%。从收入结构看,单晶PERC太阳能电池片收入153.17亿、占比99.55%,受托加工业务收入6919.63万、占比0.45%。 (爱旭股份2021年报截图) 公司表示,2021年业绩亏损的主要原因是光伏电池环节两头受压,由于2021年疫情、限电、硅料供应紧张等多重因素导致上游硅料、硅片价格大幅上涨,而下游组件受全球物流影响出货不畅,公司饱受供应不连续和成本压力。 的确,这两年国内光伏行业,经过2020年抢装扩张后,2021年新增装机明显放缓,但产业链上下游却出现了明显的非理性涨价潮,导致整个产业链出现一种异常现象。 或许就是因为光伏产业链这样的环境是大家有目共睹的,而电池环节又的确是“两头受气”的环节,所以进入2022年之后市场应该是遇见到了公司2021年业绩的亏损,从而导致公司股价在开年4个月里遭遇腰斩! (爱旭股份股价走势截图) 可以看到,自2018年底以来,爱旭股份股价一路震荡上涨,从最低3.24元涨到最高26.42元,最大涨幅超715%,但自去年底以来短短4个月就快速从26.42元跌至10.49元的低位,跌超60%。 客观来讲,爱旭股份60%的跌幅在今年光伏赛道股的下跌行情中不算最惨,但也不少,应该说这是行业大环境变化导致行业产业链上下游发生了重大变化。 但另一方面,从爱旭股份2021年的亏损也能看出,公司的盈利能力是非常脆弱的。作为光伏产业链电池片主要厂商,在2020年、2021年这两年都不能赚钱,那以后还能实现盈利吗? 对赌失败,股价却6连板 爱旭股份未来能否赚钱?这个问题公司今年一季报似乎给了一个肯定的答案。 公司今年一季报显示,营收78.27亿、同比增长160.25%,实现归母净利润2.27亿、同比增长125.81%,实现扣非净利润1.85亿、同比增长263.82%。 2021年一年都没赚钱,爱旭股份2022年一季度却赚钱了,到底是偶然还是业绩真的出现好转,锐眼哥认为还需看2022年全年情况。 即使爱旭股份未来能持续盈利,但当下新的问题又出现了,公司在2019年通过借壳上海新梅实现上市,但与上海新梅股东签了对赌协议,结果对赌失败,需要赔偿! (爱旭股份公告截图) 5月10日公司发布公告称,经容诚会计事务所核验,公司重大资产重组置入爱旭科技2019年、2020年、2021年扣非净利润分别为4.93亿、5.48亿、-2.48亿,累计实现净利润7.93亿,业绩承诺实现率40.82%,未完成业绩承诺,需补偿34.82亿,公司拟以公司股份补偿,折合应补偿股份8.97亿股。 (爱旭股份公告截图) 值得注意的是,截至今年一季度末,爱旭股份总股本为20.36亿股、流通股本6.68亿股,拟补偿股份数量占公司总股本的44.05%。 具体补偿方案为,以实控人陈刚为代表的11位承诺方以所持公司股份进行补偿,并由公司以1元回购并注销。 (爱旭股份公告截图) 想想都刺激,公司以1元对价从承诺方手中回购8.97亿股并注销,这样一来公司总股本将直接减少8.97亿股,这下二级市场就嗨了! (爱旭股份近期股价走势截图) 从4月29日开始,爱旭股份股价就连连涨停,到今天已经连续6天涨停,本月以来更是连拉4个一字板。但需要注意的是,公司1元回购注销8.97亿股的方案是5月5日发布的,但公司股价却提前两天就开始涨停了! 融资、融资,疯狂融资 实际上,爱旭股份从2019年借壳的时候到现在对赌失败支付补偿款,这一路下来玩的都是公司股份,从来没有真正支付现金,只有回购的1块是公司手上真正的现金,目前回购也还未实施。 借壳上市的时候通过全额发行13.83亿股购买资产,业绩补偿的时候通过1元回购注销8.97亿股。 从头到尾玩的都是公司股份的增减,难道公司手里没现金吗? 当然不是,结合公司发行股份借壳、回购注销股份补偿以及这两年公司频繁增发扩产,可以说爱旭股份上市这几年就一直在融资! 2019年9月发行股份支付重组对价融资53.68亿,通过股份补偿算是变相融资34.82亿,累计就是88.5亿。 上市以后,2020年8月增发募资25亿,2021年4月发布的增发预案拟募资35亿,最终因为市场行情不好而终止,今年5月6日又发布增发预案拟募资16.5亿! (爱旭股份增发情况) 假设最新的增发预案获得通过并成功实施,那公司从2019年9月成功借壳上市以来累计实际募就达130亿。 然而,对于爱旭股份来说,仅通过增发募资似乎还不够! 据爱旭股份财报显示,2019年至今年一季度账上短期借款分别为4.2亿、11.53亿、13.3亿、8.7亿,长期借款分别为10.2亿、9.79亿、10.04亿、10.95亿。 (数据来源:同花顺网站) 也就是说,爱旭股份借壳上市三年,实现的净利润只有7.93亿,但公司却已经累计募资超百亿。然而,到今年一季度末,公司账上现金只有23.61亿,而整体有息负债却达82.88亿。 所以说,爱旭股份借壳上市这3年可能是公司最疯狂的三年,公司管理层显然深谙资本运作套路,能用公司股份解决的事就绝不用现金,能融到钱的途径一个都不能少,短期借款、长期借款、增发募资一个都不错过,但到头来终究还是亏钱的结局,未来公司面临的压力除了产业链上下游的压力,或许还有巨额负债的压力!(财经锐眼)