摘要:风口上的新能源依然没能带飞这家公司。

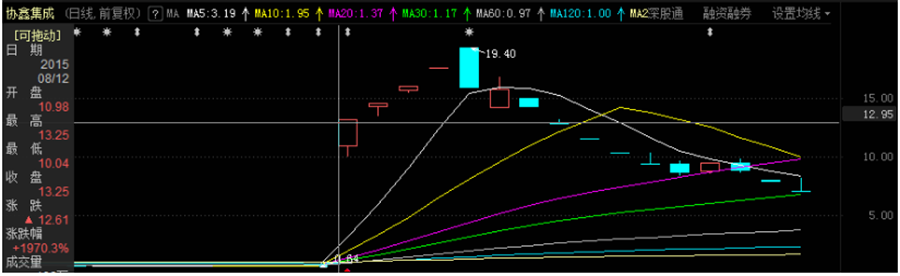

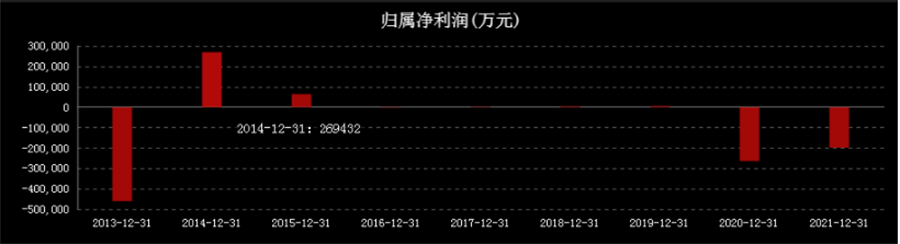

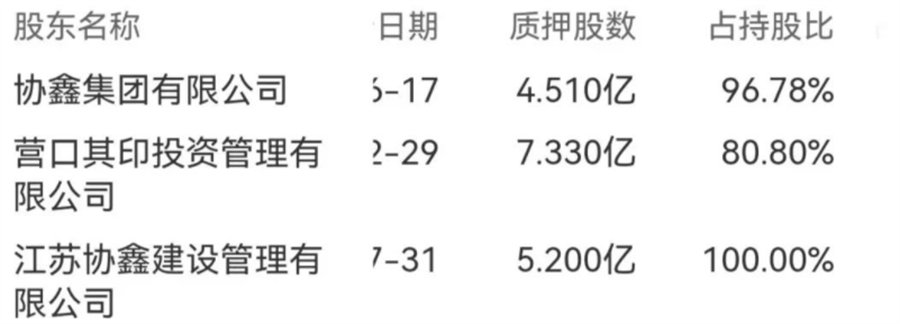

风口上的新能源依然没能带飞这家公司。 6月21日,协鑫集成高开低走,盘中跌超4%,套牢了一批追高股民。截至午间发文,股价为3.61元,总市值为211.2亿元。 而昨日,受控股子公司OSW引入战略投资者消息刺激,协鑫集成一度涨停。只是没想到,仅仅过了一夜,市场就不追捧了。 说起协鑫集成,这是一家有故事的上市公司。它的前身是卖太阳能电池组件的超日太阳,然而,由于倪氏父女“经营不善”,上市短短3年半(约42个月)就沦落至破产境地。 2014年下半年,在超日太阳深陷债务危机和退市危机之际,协鑫集团与其他8家财务投资者对其进行资产重组,这也成为了全国首例“公司债违约的上市公司破产重组案”。 借壳重整完成后,协鑫集成登陆资本市场,朱共山为其实控人,公司业务也变成了组件、系统集成包等。 2015年8月12日,恢复上市后,新的主体协鑫集成首日暴涨超19倍。在市场炒作下,该公司股价最高涨至19.4元(前复权),总市值一度超过千亿。 风光至极后,便开启了长达8年之久的漫漫熊途。当前股价与昔日高点相比,累计跌幅超80%,总市值蒸发超700亿元。在尺度股东群,有投资者评论道,“最悲剧的光伏股,追高的这辈子还能解套吗?” 股价暴跌的根源与业绩变脸、资产负债率偏高等因素有关。 数据显示,2014年至2021年,协鑫集成的归属净利润分别为26.94亿、6.385亿、-2691万、2385万、4512万、5556万、-26.38亿、-19.83亿,8年合计亏损约11.9亿元 特别是2016年年报披露之时,协鑫集成先是预测公司盈利,结果却是亏损。2017年8月份,协鑫集成与朱共山收到了深交所的监管函。 除了业绩不给力外,财务状况也是一个不容忽视的风险点。 从2014年至2021年,资产负债率一直保持在68%以上,均高于行业平均值。 大股东方面,第一大股东营口其印投资管理有限公司累计质押约7.33亿股,占持股比例为80.8%;第二大股东江苏协鑫建设管理有限公司累计质押约5.2亿股,占持股比例为100%;第三大股东协鑫集团有限公司累计质押约4.51亿股,占持股比例为96.78%。 一般来说,当股权质押比例超过50%就属于偏高,上述数据也一定程度上反映出大股东的资金情况。 协鑫集成还有一个争议之处是,投资者几乎没享受到企业发展红利。自上市以来,该公司分红金额为0。与之相反,向市场融资数额超过25亿元以上。对此,有投资者评论道,“一家没分红、只融资的企业,能不能称得上铁公鸡?” 另据数据统计,从2019年以来,朱共山家族控制的江苏协鑫集团及其一致行动人已套现超5亿元。 协鑫集成后市表现如何,我们将继续保持关注!(德林社)