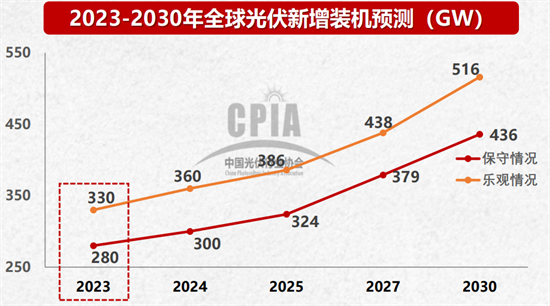

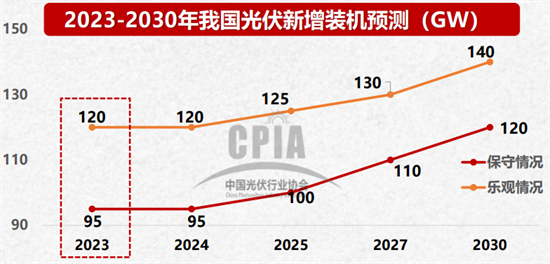

摘要:自去年下半年以来至今,赶碳号也一直认为,在全产业链大扩产的推动下,光伏制造行业,将很快进入产能过剩时代。

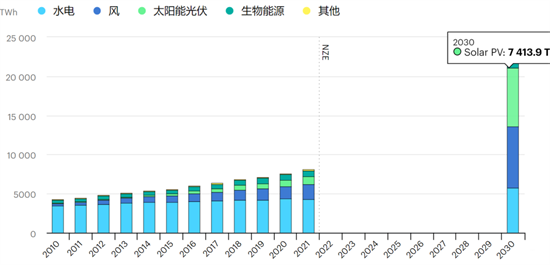

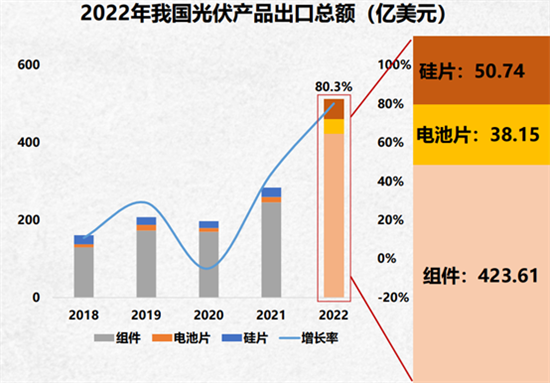

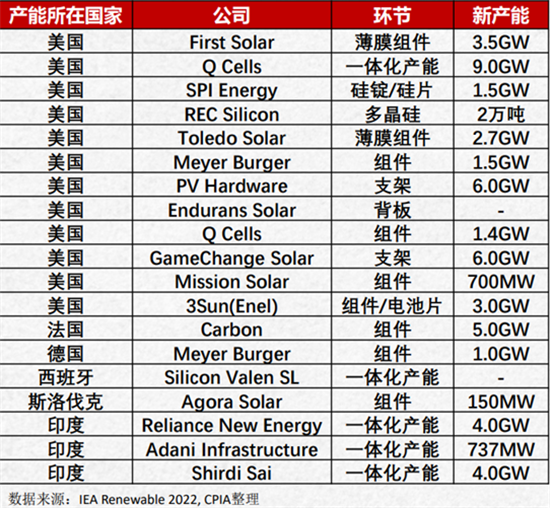

2021年底,隆基李振国在谈及光伏行业未来时,有一个著名论断:“除非垄断,但凡人类能制造出来的产品,都是过剩的,这是恒定的规律。短缺的情况一定是阶段性出现的,过剩才是常态化。” 自去年下半年以来至今,赶碳号也一直认为,在全产业链大扩产的推动下,光伏制造行业,将很快进入产能过剩时代。 2月16日,在晶澳科技2023年经销商峰会上,红杉中国投资合伙人、中国能源研究会常务理事李俊峰,以碳中和与能源结构转型为底层逻辑,为全球光伏产业未来的发展空间,算了一笔大账。 光伏的天花板,还有多高? 目前,电这种特殊的商品在整个能源结构中的占比约为30%。 过去100多年来,还很少能有一种商品能够像电一样,每年只增不减,未来需求发展趋势亦然。目前,全球一年的发电量在28万亿千瓦时,中国大约占了其中的三分之一。根据国家能源局公布的数据,2022年,我国全社会用电量为8.6万亿千瓦时。 到2050年全球实现净零排放(碳中和)之时,全世界的发电量和用电量,将会在目前基础上翻一番,达到50万亿千瓦时。按目前格局,中国如果仍能占到三分之一的话,中国电的市场大约是16万亿千瓦时/年。 到2050年,如果全球实现净零排放,这50万亿千瓦时的发电量中,可再生能源的占比将会达到90%。我国的目标是2060年实现碳中和。所以,在2050年时,预计中国的可再生能源在所有发电量中的占比,至少也会达到80%,大约在13万亿千瓦时以上。 这13万亿多千瓦时的年发电总量,也包括了目前约1.5万亿千瓦时的可再生能源发电存量,扣除目前已有的存量之后,到2050年的增量,大约在12万亿千瓦时。 如果增量中风电和光伏各占一半的话(赶碳号注:从目前趋势看,光伏发电出力占比,很可能会超过风电),那么到2050年时,我国光伏的发电量至少要达到每年6-7万亿千瓦时。 以上是整个光伏行业未来二十多年的基本盘。 2010-2030年净零情景下按技术划分的可再生能源发电;来源:IEA 另外一组全球的预测数据是,国际能源署(IEA)在《2022年世界能源展望》报告中预测,到2030年,每年新增光伏装机容量将翻四倍以上,达到650GW/年。国际能源署表示,太阳能和风能是减少电力领域排放的最重要途径。这两种能源的发电量占比,将从2021的10%增加到2030年的40%,甚至在2050年达到70%。(这70%的数据与李俊峰的90%有差异) 很多人认为IEA的这个预测过于乐观,但李俊峰认为实则不然,这是一个客观的预测。这是因为在过去的数年中,人类实现的光伏装机,在大多数都会超出人们此前的预测水平。 在五年前,当时机构普遍认为,到2030年,全球的可再生能源装机将实现1000GW的装机总量。这个预测被证明完全是错的。 实际情况是,仅仅我国到2022年底的累计风电、光伏装机总量,就接近这个数字了:光伏是392GW,风电是365GW。从全球来看,2022年底,风电存量已经接近1000GW,光伏发电累计装机容量已经超过1000GW。 所以,如果2030年是年均650GW的光伏装机,中国市场如果占到三分之一就是200GW,如果海外光伏装机增速快一些,我国占到全天球四分之一的市场份额的话,也能达到每年160GW。 可再生能源在总体能源结构中占比要提升到90%,到2060年,中国至少要实现4000GW的光伏装机规模。到那时,如果光伏电站仍然是25年的使用寿命的话,每年的更新替代,将会在150GW。而全球每年的光伏更新,将在600GW左右。这是2060年时,整个光伏行业的常态。 去年4月,国际可再生能源署(IRENA)也指出,到2030年全球需安装5.2TW光伏,以缓解“气候变暖”问题。扣除目前的存量1TW,还需要装4.2TW。这样未来不到8年中,平均每年要装525GW! 国际可再生能源署进一步指出,到本世纪中叶需要安装14TW的光伏系统(注意,仅仅是光伏),才有可能在本世纪将全球平均气温上升控制在1.5℃以内。 如果以2050年倒算,还有28年,目前已有1TW,还要装13000GW。以此来计算,平均每年要装464GW。这还没有考虑到这期间每年至少4%的更新淘汰。 因此,国际可再生能源署认为,全球光伏装机在2030年每年装到650GW以后会达到顶峰,出现拐点并回落。 另外,从我国的光伏装机基数和每年规模来看,我国的拐点可能会提前到来,大概提前到2025年。 (但是,中国的光伏制造业,是属于全世界的。)以我国光伏企业现在有300GW/年的生产能力,这和全球从目前每年200多GW,在未来六七年逐步增长到每年650GW装机的这样一个增速,还是匹配的。 果真如李俊峰的预测,在2025年之前,也就是说未来三年,光伏产业的成长性至少是毋庸置疑的。 不过,中国光伏行业协会对于全球和中国光伏新增装机的预测,和李俊峰的观点相比偏保守一些,一并供大家参考: 光伏产业的挑战与隐忧 李俊峰同时认为,在未来几年中,中国的光伏产业将会面临至少两大重要挑战。 第一, 全球光伏产业链将重新布局。 目前,我国生产了全球80-85%的光伏组件,70%以上的太阳能晶硅。这么高的占比,是不可持续的。 光伏制造行业是既是能源产业上游,又是制造业。包括欧美在内的所有国家,都希望光伏制造产业能够让本国受益,而不是中国企业单纯的买家。我国光伏企业一家独大的局面,或将受到重大挑战。 来源:中国光伏行业协会 2022年我国光伏产品(硅片、电池片、组件)出口总额突破500亿美元,约512.5亿美元,同比增长80.3%。 前不久,李俊峰和一家光伏黑马企业聊天。对方认为,目前一个光伏组件工厂90天就能建成、投产,这个目前只有在中国才能做得到。欧美国家想要发展光伏制造业,并不具备这方面的基础。 对此,李俊峰提出不同观点。他认为,欧美国家建组件厂,即使周期再长、成本再高,他们仍然会坚持做,而不是放弃。这些发达国家,为了本国的长期经济和安全利益,一定会投入巨资,承担高额的财务成本,培养自己的光伏制造产业链。对于西方国家的这种决心,我们万万不可低估。 李俊峰认为,未来中国占全球光伏制造产能80%的这种局面,一定会被打破。中国光伏制造在全球的占比,在50%-80%之间,可能会找到一个平衡点。 贸易壁垒+扶持本国企业,是海外国家发展本国制造业的组合拳。2022年部分国家规划的新增产能,覆盖多晶硅、硅片、电池片、组件、支架等环节,据不完全统计已超50GW。 另外,我国光伏产业发展,也出现了一些不可忽视的制约因素。 目前,多地光伏装机已经超出当地变压器、电网的承受能力。未来,农网、城网、输电的改造已势在必行。过去,光伏行业是自己干自己的,未来则要和电网的发展规划相适应。 二十大报告中指出,“深入推进能源革命,加强煤炭清洁高效利用,加大油气资源勘探开发和增储上产力度,加快规划建设新型能源体系“。李俊峰认为,深化能源革命的同时,要加快新兴能源体系的规划与建设,是要有序发展,建设要与规划相适应。他建议光伏企业要向有关单位和部门多提建设性意见,以推动电网企业加快电网升级改造,以适应新能源产业的发展形势。 中国光伏行业协会认为,光伏行业的挑战,将来自电力现货市场交易的冲击。与中长期长协交易有较大的不同,现货交易形成分时电价,造成电价波动剧烈,颠覆了以往的商业模式。而且不同省份的电力现货交易规则不同,如山西省参与电力现货交易的价格较低,广东省电价包含绿电溢价,可能高于平价,由此造成光伏收益将难以预测,成为新的挑战。 另外,中国光伏行业协会的报告也提到,水利部要求光伏电站、风力发电等项目不得在河道、湖泊、水库内建设;自然资源部文件征求意见稿提出光伏发电项目不得占用耕地和林地,使用农用地不超过项目总用地面积的50%等。 中东部地区土地资源紧张,光伏项目主要以农光、渔光互补类型为主,此两类项目受影响严重;相关用地政策如不能得到完善,可能极大影响中东部地区新增光伏装机规模。(赶碳号科技)