摘要:投资有风险,跨界需谨慎。跨界锂电池正极材料仅一年多时间,光伏背板企业明冠新材料股份有限公司(以下简称“明冠新材”,SH:688560)便宣布撤出锂电项目,回归主业。

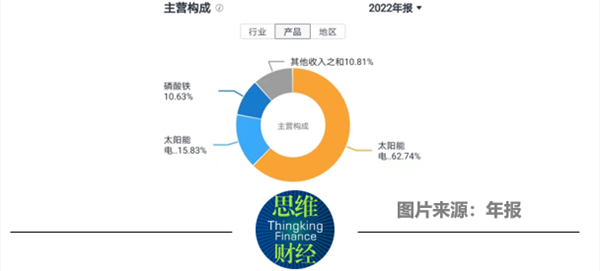

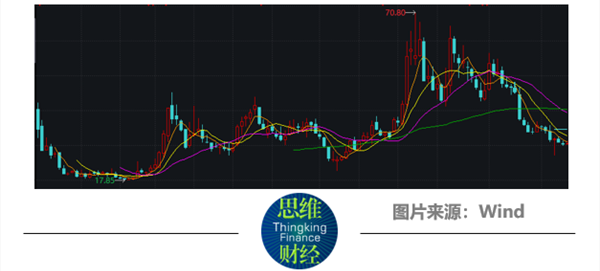

投资有风险,跨界需谨慎。跨界锂电池正极材料仅一年多时间,光伏背板企业明冠新材料股份有限公司(以下简称“明冠新材”,SH:688560)便宣布撤出锂电项目,回归主业。 而受相关投资项目影响,明冠新材还先后被被上交所问询、被江西证监局出具警示函。 另一方面,明冠新材2022年“增收不增利”,2023年一季度业绩继续承压。二级市场上,明冠新材的股价2023年内下跌超过35%。跨界锂电项目受挫的明冠新材能否依托主业实现业绩增长、回馈投资者,还有待时间的检验。 跨界锂电项目受阻被问询 5月12日,明冠新材发布公告称,因未及时披露重要信息,公司及相关责任人(董事长闫洪嘉、董秘叶勇)对公司信息披露的违法违规行为负有责任,被江西证监局出具警示函。 明冠新材为何被警示?这得从该公司投资的锂电项目说起。 据悉,明冠新材所处行业分类为光伏设备组件。光伏设备组件主要包括光伏玻璃、EVA角膜、电池片、背板和边框等。明冠新材是国内光伏背板行业的头部企业之一,同行业上市公司包括福斯特、中来股份、赛伍技术等。 公告显示,为了拓展锂电产业链,明冠新材的全资子公司深圳市明冠投资发展有限公司(以下简称“明冠投资”)在2021年11月26日与陕西兴华同创投资合伙企业(有限合伙)、陈刚等签订股权转让协议,明冠投资以4000万元取得锂电池正极材料研发商博创宏远新材料有限公司(以下简称“博创宏远”)35%的股权。 2022年3月11月,明冠投资又以3948.12万元的价格收购陕西安康高新投资管理有限公司(以下简称“安康高新投资”)持有的博创宏远35%股权。自此,明冠投资合计控制博创宏远70%的表决权,博创宏远成为明冠新材的控股公司。 公开信息显示,博创宏远位于陕西安康高新区新材料产业园,是一家集研发、生产和销售为一体的锂电池正极材料及其原材料的高科技企业,拥有新型纳法磷酸铁技术、磷酸铁锂自动化生产核心技术,年产磷酸铁超过1万吨。 但据2023年2月22日的公告披露,明冠新材未能接管博创宏远的公章、合同章、财务章、营业执照正副本原件等关键资料,无法完整掌握博创宏远的实际经营情况、资产状况及面临的风险等信息。 同时,明冠新材收到上交所的问询函,要求其明确说明是否能够对博创宏远实施有效控制,并说明无法控制博创宏远对公司年报审计及内控审计的影响。 最终,明冠新材决定放弃博创宏远。4月26日,明冠新材发布公告称,同意明冠投资将其直接持有的博创宏远35%股权转让给安康高新投资,转让价款总额为4540.34万元。2023年,博创宏远不再纳入明冠新材的合并报表范围。 明冠新材随后接受媒体采访时表示,转让博创宏远股权后,公司将撤出锂电业务,短期内不会再通过其他方式布局锂电;其余持有的博创宏远股权,也在筹备转让事宜。 另据公告披露,明冠新材还与安康高新区管委会存在纠纷,双方争论的焦点在于是否违约。安康高新区管委会认为,明冠投资成为博创宏远的最大股东后,并未继续有效推进相关项目建设,已构成协议实质违约。根据相关招商协议,安康高新区管委会停止兑现各项扶持政策待遇,并收回股权。 明冠新材则表示,受客观因素限制,项目投产的部分必要条件尚未成就,致使新增2万吨磷酸铁生产线未能按时建成投产。随后,明冠新材还就安康高新区管委会出具的《关于停止相关招商引资协议书的决定书》事项提起行政诉讼。 今年3月,双方签署《和解协议》,明冠投资以4540.34万元的价格将其直接持有的博创宏远35%股份转让给安康高新区管委会下属的安康高新投资,博创宏远协助明冠新材完成2022年审计工作。最终在明冠新材2022年年报披露之前,双方的股权转让交易正式完成。 江西证监局认为,明冠新材对上述投资协议及后续投资安排变更均未在签订时及时披露,直至2023年1月与安康高新区管委会产生纠纷后才予以披露。明冠新材对上述重要信息披露不及时、不准确、不完整,也未揭示相关风险,出具警示函。 公司业绩承压股价下跌 实际上,收购博创宏远,也为明冠新材贡献了一定的业绩。据年报披露,明冠新材2022年磷酸铁的销售收入为1.85亿元,在其主营收入中的占比为10.63%。同时,博创宏远的客户湖南裕能集团直接成为明冠新材的第四大客户。 明冠新材的主营构成 不过,整体来看,明冠新材2022年“增收不增利”。年报显示,明冠新材2022年的主营收入为17.42亿元,较2021年的12.89亿元增加35.10%;归母净利润为1.05亿元,较2021年的1.23亿元减少14.66%。 其中,明冠新材去年第四季度业绩滑坡影响2022年全年利润。单季报显示,明冠新材2022年第四季度的营收为3.76亿元,为四个季度最低,同时第四季度亏损近3000万元,为四个季度唯一亏损。明冠新材表示,去年第四季度硅料的价格非常高,下游厂商出于成本考虑延后装机需求,对公司业务造成了影响。 但在今年一季度,明冠新材的业绩仍未有改善。一季报显示,明冠新材今年前3个月的营收为4.01亿元,较2022年同期3.83亿元增加4.70%,归母净利润为0.19亿元,较2022年同期0.33亿元下降超过40%。明冠新材此前接受调研时表示,今年以来,硅料价格开始回到正常水平,预计市场上的装机需求较去年会有明显增幅,业绩会快速恢复。 二级市场上,明冠新材上市后的股价起伏较大。 公开资料显示,明冠新材于2020年12月在科创板上市,发行价为15.87元/股,首日开盘大涨110.46%,最终报收33.28元/股,较发行价上涨109.70%。随后,明冠新材却一路下跌,并在2021年5月创下17.65元/股的历史最低,一度接近发行价。 2022年9月,明冠新材的股价曾涨至70元以上,进入2023年却一路下跌。截至5月16日收盘,明冠新材报29.57元/股,较历史最高的70.80元/股下跌接近60%。2023年以来,明冠新材的股价下跌超过35%,公司市值不足60亿元。 明冠新材上市以来股价走势 对于明冠新材的发展预期,西南证券在研报中表示,明冠新材已完成定增募集资金16.8亿元,又与合肥市肥东县签署合作协议,上述项目全部落地后,其产能规模将增加约3倍,未来盈利能力有望修复。 西南证券预计明冠新材2023/2024/2025年的归母净利润为4.06/8.06/9.56亿元,维持“买入”评级。不过,西南证券也提到,明冠新材未来可能面临光伏设备组件市场萎缩、锂电池技术迭代、定增产能消化不及预期等风险。(投资者网)