摘要:热钱流向储能行业,属于工商业储能的增长故事才刚刚开始。

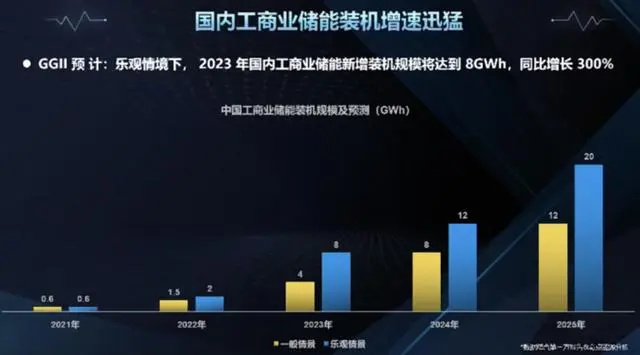

热钱流向储能行业,属于工商业储能的增长故事才刚刚开始。 2023年上半年,中国用户侧储能新增装机项目以工商业储能为主。高工产业研究院预测,2023年国内工商业储能新增装机规模同比将翻三倍,达到8吉瓦时。华西证券电新行业首席分析师杨睿表示,工商业储能已经迎来黄金发展期。 只是理论上可行的商业逻辑并不意味着能顺利落地。元年即红海,工商业储能行业存在的短板仍然不少。 企业电费管理专家黄川则对华夏时报记者表示,在电力现货市场推行后,储能的交易逻辑将会完全不同。阳光电源储能营销策略高级经理王欢表示,在实际操作过程中不乏并网不顺和缺乏安全消防标准等问题。 工商业储能迎来黄金发展期 从现实来看,经济性不足已成为大储发展的阻碍,有业内人士认为分布式的工商业储能才是储能的未来。 储能的商业模式其实一直在摸索中前进。目前来看,相比靠租赁获得收入、需要建设用地的大储,工商业储能的经济性和增长潜力正因为峰谷套利和成本下行变得更吸引人。 相比被称为阶段性产品的大储,工商业储能正在被越来越多人看好。 山东太阳能行业协会常务副会长张晓斌表示大储只是过渡性产品。从做得最早也最多的山东来看,在今年做到最好的情况下,大储也是无经济性的。个别大型独立共享储能电站可通过租赁做到盈亏平衡,但大部分租不出去的还是在亏钱。从社会角度来看,大储不仅占用建设用地,一两百兆瓦时的一年税费也仅有几十万。所以未来储能的发展还是在分布式,真正带动储能市场还是要靠网侧,张晓斌也建议新能源企业要参与投资建设,然后由电网来进行运营管理。 根据《2023中国工商业储能发展白皮书》统计,2023年上半年,中国用户侧储能项目新增装机规模约138兆瓦,其类型主要是工商业储能。预计2023年中国工商业储能新增装机规模有望达到300至400兆瓦,到2025年末,中国工商业储能装机总量有望达到3.2吉瓦。根据高工产业研究院预测,2023年国内工商业储能新增装机规模将达到8吉瓦时,同比增长300%。 从预期看,工商业储能在未来3年将实现飞跃式的增长。智研咨询数据显示,2022年中国工商业储能累计装机为705.5兆瓦,照2025年3.2吉瓦测算,2022-2025年累计装机复合年增长率有望超过60%。 分地区看,华东区域的工商业储能投运规模最大,根据《2023中国工商业储能发展白皮书》,2022年华东区域的工商业储能投运规模累计达到373兆瓦,占全国工商业储能装机总功率的37.8%。其中,浙江和江苏由于用电多、峰谷价差高等因素,工商业储能经济性突出,项目布局积极性较高。 杨睿曾在2023工商业光储研讨会上表示,由于原材料价格回落、电池产能释放加上市场竞争,储能系统成本呈下行趋势。按照单吉瓦时电池碳酸锂需求量为600吨粗略计算,碳酸锂单吨价格每下降10万元,电芯成本将下降0.06元/瓦时。根据鑫椤资讯数据,截至2023年9月19日,方形磷酸铁锂储能电芯价格为0.56元/瓦时,较2月15日的0.92元/瓦时大约下降了39.13%。储能与电力市场统计数据显示,2小时储能系统加权平均报价在今年8月达到新低,为1.052元/瓦时。 除了变得更便宜,储能的经济性也在提升。 在电力系统当中,整体可以分为发电的电源侧、输配电的电网侧和用户侧三个部分,储能在其中可以发挥很多不同的作用,包括调峰、调频、黑启动和需求侧响应等服务。根据功率大小,可以分为源网侧的大储、用户侧的工商业储能和户储等类型。在政策推动下,目前国内的储能市场近九成为大储。 对于工商业企业来说,配备储能可以节约用电成本,如今这种经济性正随着峰谷价差拉大而变得愈发明显,也造成了工商业储能的快速增长。 今年上半年,有18个省级行政区的电网代理购电(一般工商业1-10千伏)的最大峰谷价差平均值超过了2022年。根据中关村储能产业技术联盟数据,2023年上半年32个省级行政区的平均价差约为0.72元/千瓦时,有19个区域超过0.7元/千瓦时,也就是达到了用户侧储能实现经济性的门槛价差。 与此同时,在当前的分时电价机制下,浙江、湖南、湖北、上海、安徽、广东和海南等工商业发达地区的峰谷价差分布可以实现两充两放,这样能扩大收益,缩短回本时间。以峰谷电价差最大的浙江为例,10兆瓦/20兆瓦时的项目的静态回收期为5至6年。厦门科华数能产品经理郑智晟表示,投资的回报率最快可以缩短到4年以内。 工商业储能也有其他增收手段。比如在电价调整的背景下,它还有为企业降低需量电费来实现需量管理、参与需求侧响应获得响应收益、给充电桩动态增容、虚拟电厂等获利方式。从市场端来看,工商业储能的商业模式以合同能源管理为主,但也正趋于多元化,包括融资租赁+合同能源管理、业主自投和纯租赁等模式。总的来说,它们在出资购买方和获取收益的方式上各有不同,参与者涵盖储能设备商、能源服务方、融资租赁方、业主承租方、出租方和业主等。 分布式储能盈利模式或迎巨变 张晓斌表示,应该明确发展储能的目的不是经济性,而是为了新能源的发展。如果要把储能做好,需要放大储能的必要性,降低它的经济性,从真正需要储能的地方出发,思考如何推动储能在当地的发展。 因为仅靠峰谷价差情况较好的几个省和到2025年的几个吉瓦的量并不足以支撑入行的几万家企业去发展储能。他说,“这还只是在备案阶段,具体并网还没有到这个数字,所以我始终觉得这两年如果是按照这个思路走的话,真正市场一打开,90%的企业就全死掉了。” 奇点能源产品推广总监邱点兵表示,现在死掉的大部分公司都是因为商业模式或者说产品力不足的原因。 必要性需要依靠未来的市场化交易,也就是不只有用电分时电价,上网电价也分时。曾供职于国家电网的企业电费管理专家黄川表示,随着电力现货市场交易走向完善,真正的现货交易会完全改变储能的发展逻辑。走现货市场就意味着不再有尖峰平谷这些概念,而是完全通过价格来反映。那么储能和光伏等设备该如何配套使用就成了新的问题。比如针对具体企业的负荷预测,像国内也有国能日新等在做源网侧电功率预测的企业。 邱点兵也表示,未来一旦电力市场化以后,就不会再只是通过分时电价来安排充放电赚差价这么简单的模式了,而是可以通过操作能量管理系统来套利。 回到现在,摆在行业面前的还有许多实操层面的问题,比如最重要的安全问题。 相比大储,工商业储能的项目设计和施工相对复杂。王欢列举了工商业储能面临的一些挑战,包括可用电量低、循环效率低;故障率高,质量差;运维成本高,散热不合理。人员财产密集,系统要求高;现场安装调试耗时长,后期运维成本高,检修靠人工和售后纠纷等方面。 一些安全问题可以靠技术来解决,比如储能电站在运行过程中的电芯发热或失效,可能会出现电池管理系统和储能变流器两边都不管而发生安全事故的情况。邱点兵表示,这就需要储能系统中的电池管理系统、储能变流器和能量管理系统做到深度融合,来实现最大化的经济性以及安全性。 其次是正在建设中的安全标准。王欢说,标准这一块,尤其是消防标准还是不成熟的。在500千瓦时以下的工商业领域并没有相应标准去规范。江苏、浙江等地的地标目前还不够具化,消防形式、检测层级等细节都有待完善。 虽然说今年是工商业元年,但是元年就到红海了,大家杀得比较激烈。王欢表示,加上进入工商业储能门槛相对大储较低,所以行业乱象也比较乱,还是呼吁国家尽快推出针对这一块的标准来规范行业发展。(华夏时报)