摘要:近期海上风电利好消息不断,扬帆在即。国内方面,随着江苏省海风项目逐步重启、广东省省管海域竞配结果落地,阻碍海风发展的因素或逐渐扫清,海风装机进度有望得到加速。

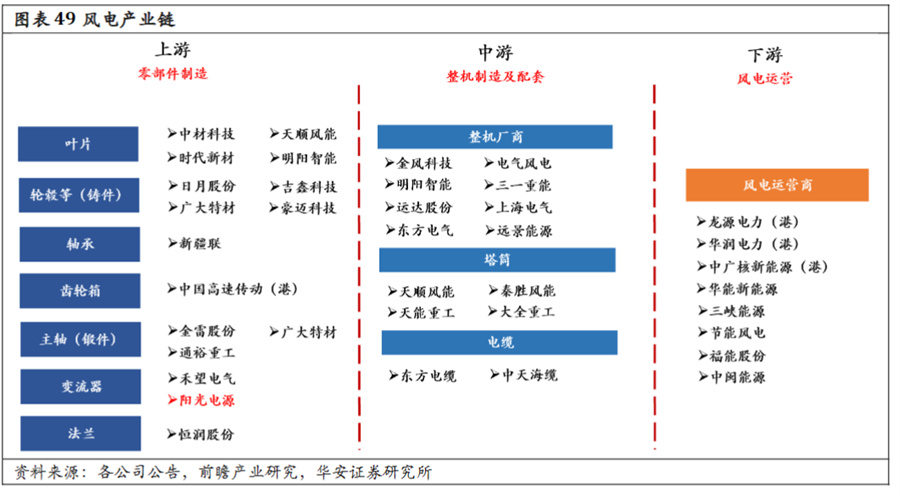

近期海上风电利好消息不断,扬帆在即。国内方面,随着江苏省海风项目逐步重启、广东省省管海域竞配结果落地,阻碍海风发展的因素或逐渐扫清,海风装机进度有望得到加速。海外方面,英国将常规海风项目和漂浮式海风项目最高执行电价大幅上调66%和52%。11月20日比利时、丹麦、法国和德国等9个北海能源合作国家(NSEC)启动集体招标计划,每年拍卖约15GW海风,从今年到2030年合计约100GW海风。中信证券认为具备全球产品竞争力的国内优质海风零部件企业有望持续受益。 从产业链来看,华安证券尹沿技11月15日研报指出,风电产业链上游为零部件制造,包括叶片(碳纤维、玻璃纤维)、铸件、轴承、主轴、齿轮箱、机舱罩、变流器等;中游为制造及配套,包括整机、法兰、塔筒、电缆等,下游为风电运营商。相比于陆上风电,海上风电由于运行环境的特殊性,除了风机主体以外,还需要用特殊的海塔装置进行固着,并且需要海底电缆、海上变电站等特殊设施,实现电力输出。 值得注意的是,中国作为全球最大的海上风电市场培育了完善的海风制造产业链,海风零部件企业已“深入老巢”,供货欧洲风电巨头。据财联社不完全梳理,大金重工、海锅股份、中环海陆、天顺风能、金雷股份、恒润股份、金盘科技、通达动力和通裕重工等国内风电零部件厂商均与欧洲知名主机厂商有所合作。 风电产业链中塔筒成排头兵泰胜风能历史新高咫尺之遥 叶片环节双一科技底部泛起涟漪收获20CM涨停 扶不起的风机整机商股价、业绩双杀 从二级市场表现来看,在风电产业链各个环节中,塔筒股价先行。老牌塔筒企业泰胜风能6月股价触及12.29元,距离2015年的历史最高点(12.75元)咫尺之遥,如今依然处于相对高位。另一塔筒龙头天顺风能2022年5月股价提前见底,迄今累计最大涨幅达129%。 相对其他环节,塔筒的业绩表现也是一枝独秀。四家塔筒布局企业中,泰胜风能前三季度营收和净利的同环比增速一骑绝尘,Q3单季度营收和利润环比保持相对高速增长态势。具体来看,泰胜风能前三季度营收29.78亿元,同比增长40.29%;净利2.36亿元,同比增长41.82%。其中Q3营收13.08亿元,同比增长54.89%,环比增长51.27%;净利1.18亿元,同比增长78.06%,环比增长324.68%。分析人士指出,泰胜风能业绩超预期是海外盈利优异所致,Q3单季出货量环比提升了62%,明后年主要业绩增长逻辑仍是陆风海风出口的放量。 天顺风能前三季度营收和净利规模在四家中最高,同比增速也是最高。公司前三季度营收64.07亿元,同比增长69%;净利7.2亿元,同比增长87.4%,Q3营收和净利同比实现增长但环比有所下降。中银证券武佳雄等11月7日研报指出,天顺风能三季度业绩环比略有承压,主要是海风项目交付节奏存在波动性导致公司阶段性出货量较少。公司积极布局海工产能迎接海风项目需求向好,预计到2025年底公司国内海风水下基础年产将超200万吨、海上风电总产能将超250万吨。 大金重工前三季度营收33.33亿元,同比下降10%;净利4.08亿元,同比增长24.2%。其中Q3净利同环比均有所下降,但分析人士指出,大金重工毛利率达24.2%,毛利率高主要因为公司主打出海业务,在手海外海工订单数量位居欧洲市场第一。前三季度大金重工海外业务收入同比增长71.5%,出口海工同比增长5578.23%,呈现爆发式增长。 天能重工前三季度营收和净利均实现同比增长,其中Q3净利0.82亿元,同比增长99.51%,环比增长17.66%。值得注意的是,相较泰胜风能和天顺风能,天能重工和大金重工的股价表现还未见起色,相较2022年7月高点已腰斩。 除了塔筒外,叶片环节的双一科技底部泛起涟漪,9月27日收盘实现20CM涨停燃起星星之火,自今年4月低点迄今股价累计最大涨幅达51%。业绩方面,双一科技前三季度净利同比大增近七成。 风电轴承国产龙头新强联股价自8月低点迄今累计最大涨幅达38%。中原证券刘智10月30日研报指出,新强联第三季度净利2.39亿元,同比增长161.75%,业绩增长明显加速。主要原因是三季度开始风电装机明显加速,叠加公司部分新产品逐步导入市场,其次公司第三季度取得投资收益1.42亿,大幅增厚单季度业绩。 而扶不起的风机整机商环节,股价和业绩均是跌跌不休。四大整机商金风科技、明阳智能、运达股份、三一重能股价自2022年高点迄今累计最大跌幅分别达47.59%、64.35%、62.58%和50.90%,第三季度净利分别同比下降97.88%、48.65%、37.54%和12.89%。 出海是机遇也是不得已而为之的选择 分析人士指出风电出海的成本优势被弱化 远水亦解不了近渴 分析人士指出,虽然看上去海风的至暗时刻已过,但国内风电企业生存环境仍较恶劣。尤其整机商价格战已经持续好几年,国内风机盈利困难是企业绕不开的难题。面对国内风电竞争激烈的环境,出海对企业而言既是机遇,也是不得已而为之的选择。 但风电出海的成本优势被弱化。首先,海外风电市场也很卷。BP、道达尔等不差钱的欧洲油气巨头正以不计成本的方式抢风电订单。其次,风电出海不只是“卖风机”,更关键的是要完成风电项目建设。而在项目建设中,部分欧洲国家强调产业链本土化。在与海外产业链合作后,国内企业将或多或少地遇到欧洲风电企业面临的挑战,包括通货膨胀导致的成本上升、高昂的人工成本以及质量问题等,利润空间会被压缩。 此外,亦有分析人士指出,出海远水解不了近渴,改变不了目前国内价格战的核心矛盾。国内风电整机商打起了价格战,海上风机价格从7000元/千瓦左右降至目前的3500元/千瓦左右。而风电企业扩产潮仍在继续,当出海短期内难以带动风电企业的利润,国内市场价格战又无止战的信号,风电企业仍处在残酷且激烈的淘汰赛中。(财联社)