摘要:4月29日,金刚光伏(SZ:300093)发布2024年一季度业绩报告。其中,净亏损8411 92万元,亏损同比扩大94 8%。

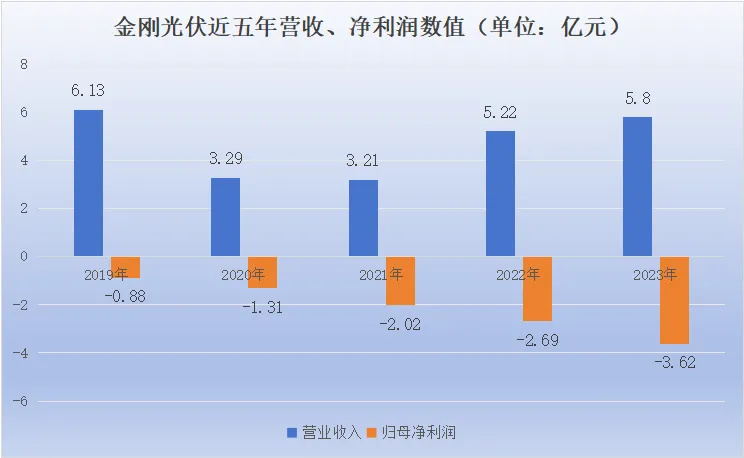

4月29日,金刚光伏(SZ:300093)发布2024年一季度业绩报告。其中,净亏损8411.92万元,亏损同比扩大94.8%。 针对业绩下滑的情况,该公司表示,营业收入变动原因为本期订单减少。而净利润变动原因为报告期内产能利用率较低,整体成本较高。 3天前,金刚光伏公布的2023年业绩同样不理想。年报显示,该公司2023年实现营业收入5.8亿元,同比增长11.2%;实现净利润-3.62亿元,同比下降34.3%。 对于业绩变动,该公司解释称,光伏行业产业链各环节在2023年加速产能投放,终端产品价格呈总体下降趋势,行业周期波动下竞争激烈。同时公司酒泉基地生产线处于调试、产能爬坡阶段,相关营业成本较高。 值得一提的是,金刚光伏业绩已连续5年陷入亏损的“窘境”且规模逐年扩大。 据其财报显示,2019年至2022年,公司分别亏损0.88亿元、1.31亿元、2.02亿元、2.69亿元。 资料显示,金刚光伏主要从事高效率异质结(HJT)电片及组件业务,现已发展成为一家集异质结高效电池片、高效太阳能组件的研发、制造、销售为一体的新能源企业。该公司前身为金刚玻璃,于2010年在深交所上市。 事实上,金刚光伏之所以陷入如今这般境地,与其业务布局有着极大关联。该公司进入光伏领域的时机正值“双碳”目标提出后,但其押注的技术路线似乎并不是理想。 2021年,广东欧昊集团有限公司(下称“欧昊集团”)成为金刚光伏控股股东后,该公司便开始进军HJT电池组件领域。 彼时,整个2022年,光伏产业链多个环节出现价格上涨的情况,硅料价格更是屡创历史新高,最高突破30万元/吨,一度触及33万元/吨,相比2021年年初的8.5万元/吨左右,价格大涨3倍多,光伏组件市场也是“水涨船高”。 2023年4月,金刚光伏与欧昊集团合资设立的金刚羿德4.8GW高效异质结电池片及组件生产项目顺利实现首线全线贯通,首批210半片双面微晶异质结电池片已于酒泉生产基地成功下线。 但实际数据显示,金刚光伏产能利用率只有两成。2022年,金刚光伏电池生产线实际产能为1000MW/年,产量为208.16MW,约占实际产能的20.82%,计划产能1.2GW/年;组件产线实际产能为500MW/年,产量为109.93MW,约占实际产能的21.99%。 在如此低的产能利用率情况下,金刚光伏很快收到深交所的关注函,要求金刚光伏说明公司电池产线实际产能与计划产能存在差异的原因,及电池产线、组件产线产能与产量差异较大的原因,并结合多方因素论证公司是否存在产能过剩风险。 据其2023年财报数据测算,该公司电池的产能利用率为27.74%,组件的产能利用率为37.34%。 自2023年下半年起,光伏行业形势急转直下,由于产业无序扩张,导致产业链各个环节的产能均出现严重过剩情况。 从整个光伏行业的情况来看,各大光伏厂商以远超需求增长速度的方式进行扩产,导致光伏市场供需严重失衡,全产业链都面临着价格崩溃以及产能过剩的巨大风险。 随着上游硅料价格大降,下游产品售价也呈现断崖式下跌的趋势。InfoLink数据显示,光伏组件价格已经跌破1元/瓦,约为上年同期的50%。为了确保充足的现金流,光伏企业积压的库存不得不进行降价倾销。 此外,在技术路线方面,该公司选择了具有制造难度大,耗银量高为特点的异质结电池(HJT)。目前HJT技术路线尚未成熟,各环节的制造难度都很大,异质结难以与TOPCon抗衡。 由于当时转型选择的是彼时最热门的异质结,金刚光伏成为2021到2022年度的超级“妖股”,在一年半时间里暴涨了8倍,其股价从2021年的不到7元/股,暴涨至2022年7月的67.27元/股,累计涨幅高达857%。 截至2024年4月29日,该公司收盘价为14.31元/股,较2022年的最高点已跌去约8成。 当前,光伏企业的“更新换代”速度明显加快,对异质结的押注尚未能为金刚光伏带来实质性的业绩表现,而其高昂的资产负债率已经充分显现出其面临的巨大债务压力。 多重压力之下,金刚光伏所面临的困境已然凸显。倘若这些问题不能得到妥善处理,该公司极有可能成为首批被淘汰出局的企业之一。(能源严究院)