摘要:尽管已经获得证监会的批复,但太阳能的30亿可转债发行仍然面临不确定性。来自该公司的最新业绩预告,预计2024年的净利润将同比下降20%。值

尽管已经获得证监会的批复,但太阳能的30亿可转债发行仍然面临不确定性。

来自该公司的最新业绩预告,预计2024年的净利润将同比下降20%。

值得注意的是,上述业绩发布的时间距离其可转债获批仅仅四天,这一时间差会否引发外界质疑,并将对后续的可转债发行带来何种影响,也需要观察。

当然了,从整个可转债的审核时间上看,其可转债通过交易所的审核时间为2024年12月6日,距离此次业绩预告发布的时间已经过去了一个多月之久。

更需要关注的是,如果按照该公司在业绩预告中的数据计算,太阳能在第四季度将出现亏损,无论是扣非前,还是扣非后。其中,在扣除非经常性损益后,该公司的最大亏损额将超过亿元。

与此同时,如果根据最新的业绩预告,其加权平均净资产收益率为5.17%—5.37%,已经低于可转债发行6%的最低门槛。

当然了,按照相关规定,上述6%的门槛指的是最近三年,且是加权平均净资产收益率,鉴于2024年年报还没有发布,应该不会成为其主要障碍。

业绩下降

对于业绩下降,该公司将其归结于两个方面:一是发电板块部分区域本期电网消纳不足,同时电力交易市场化规模扩大、平均电价下降;二 是制造板块受光伏市场行情影响,本期销量和销售价格较上年同期下降 。

不过,至于二者哪个是业绩下降的主要原因,该公司在业绩预告中并未交代。

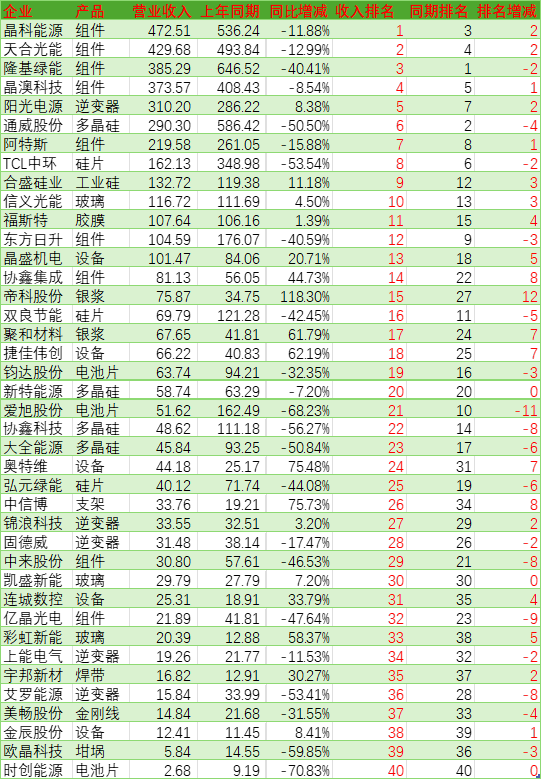

根据在可转债审核回复中披露的数据计算,在2024年前9个月中,其组件的产能利用率仅为60%。

数据同时显示,虽然该公司下游投资较大规模的光伏电站,但其组件的销售占比中,自用只占很小的部分。

蹊跷的是,在本身的光伏电站并没有使用自产的组件的同时,其光伏组件却保持了较高的产销率,高达104%。

至于业绩上,从其公布的从事组件业务的子公司的财务数据看,2024年上半年,该业务并没有出现亏损。

不过,到了2024年三季度,则开始出现亏损。

就最新的信息来看,该部分业务的亏损额可能继续扩大。

太阳能新近发布的业绩预告称,预计2024年归母净利润为12亿—12.5亿,同比下降20.82%—23.99%。而在扣除非经常性损益后,则为114,000 万元 119,000 万元,同比下降20.42%—23.77%。

简单对比来看,这意味着该公司企图寄望于四季度,扭转业绩下滑的局面将以失败告终。

财报显示,该公司前三季度的净利润就已经开始出现下降,降幅为10.95%,而就此次的业绩预告来看,意味着其业绩降幅将进一步扩大。

进一步计算,在降幅扩大的同时,太阳能在第四季度将出现亏损,尤其是在扣非后,亏损额将进一步增加,最高将达到1.2亿元。

巧打时间差?

来自电易汇的数据显示,太阳能此次可转债的发行公告时间为2023年7月份,到获得证监会的批复,前后大概用了一年半的时间。

而正如本文开头所说,在仅仅获得批复四天之后,该公司就发布了一份业绩下降且第四季度将出现亏损的预告,这其中的时间间隔也可能会引起外界的质疑。

与此同时,在代表未来业绩趋势的季度业绩出现亏损的情况下,其后续的发行将如何继续进行,也将是难题所在。

来自电易汇的数据还显示,包括天合光能、双良节能、福斯特等多家光伏企业的可转债在最近一段时间内,均遭遇了大股东的大额减持,其中,有些还是几近清仓式减持。