“6·30”抢装热潮未退 光伏巨头三季度继续盈利

2016-11-28 12:01:41

摘要:晶科能源、天合光能、晶澳太阳能、阿特斯三季度均延续了“6·30”抢装潮的发展势头,加上近期生产成本下降而实现盈利,但环比利润也有所缩水。

继“6·30”抢装潮带来产能大增,为光伏企业的半年报业绩增色后,由此引发的需求真空和过度竞价的“后遗症”,在三季度的业绩上有所显现。

截至发稿时,A股、港股、美股市场上西安隆基硅材料股份有限公司(下称隆基股份,601012.SH)、保利协鑫(苏州)新能源有限公司(下称保利协鑫,03800.HK)、晶科能源控股有限公司(NYSE:JKS)、晶澳太阳能控股有限公司(下称晶澳太阳能,NASDAQ:JASO)、常州天合光能有限公司(下称天合光能,NYSE:TSL)、阿特斯阳光电力有限公司(下称阿特斯,NASDAQ:CSI)几家光伏巨头均发布了三季报,企业利润环比出现大幅缩水。

虽然“6·30”抢装潮给行业带来了需求真空和低价竞争的不良后果,但因行业内光伏产品生产成本下降的大趋势,仍有部分实力较强的企业弥补了经营数据的亏损,延续了上半年的发展势头,三季度实现了盈利。

从上游的硅片来看,全球最大的多晶硅生产制造商保利协鑫,三季度共生产多晶硅16160公吨,硅片4031MW,前三季度累计产量分别为多晶硅52488公吨、硅片12674MW,均实现满产满销,预计将创造历史最好水平(保利协鑫公布的三季度业务表现不包含营收、净利等数据)。

保利协鑫公告称,虽然多晶硅及硅片需求在三季度出现下滑,截至2016年三季度末,市场需求已出现明显的反弹,价格也出现明显回升,出现了量价齐升的局面。

据研究机构国金证券数据,多晶硅领先企业的生产成本已经低至9美元/kg以下(较年初下降10%)。今年1-9月,保利协鑫售出的多晶硅的不含税平均销售价为15.4美元/kg,硅片的不含税平均销售价为0.175美元/w。

全球最大的单晶硅片生产商隆基股份三季度实现营收21.01亿元,同比增长87.19%,环比下降50.15%;实现净利润2.38亿元,同比增长84.94%,环比下降60.01%。

据东吴证券测算,三季度硅片成本端硅料价格跌幅达38%,高于硅片价格27%的跌幅。隆基股份三季度单晶硅片出货1200MW左右,贡献收入约13亿元。该公司公告称,业绩主要变动原因是其硅片占比提升及销量的增加,营收得以大幅增加。

“(晶硅)市场一定是朝着高转换率的方向发展,成本在未来不是问题,”中国能源经济研究院首席光伏研究员、光伏研究中心主任红炜对界面新闻记者表示,国家能源局于2015年设立的“领跑者”基地项目计划,促进了市场对具备高效优势的单晶光伏组件的需求,隆基股份单晶硅产品转换率高,该公司三季度净利同比大增是情理之中。

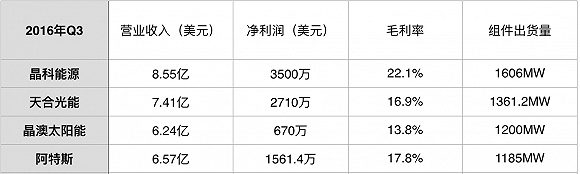

从中游组件来看,上述四家组件巨头晶科能源、天合光能、晶澳太阳能、阿特斯三季度分别实现净利润3500万美元、2710万美元、670万美元和1561.4万美元,均延续了“6·30”抢装潮的发展势头实现盈利,但环比利润也有所缩水。

英利绿色能源尚未公布三季度财报。该公司预计,其三季度光伏组件出货量将在300MW-400MW的范围内,毛利率预计将在12.5%-14%之间。

据Wind数据显示,今年上半年的最后一周(6月29日),晶硅光伏组件的现货平均报价为0.5美元/w,9月28日晶硅组件现货平均报价为0.4美元/w,降幅达20%。

国金证券数据显示,三季度优秀组件企业的全成本已低至0.35美元/w,并认为在2017年底将逼近0.3美元/w。

以连续三个季度组件出货量超越天合光能、坐稳全球最大组件制造商地位的晶科能源,三季度实现总营收8.553亿美元(约合59.14亿元人民币),环比下降4.4%,同比增长39%;实现净利润3500万美元(约合2.42亿元人民币);组件出货总量为1606MW,环比下降6.4%,同比增长41.6%。

除了组件出货量最大,晶科能源也是在上述四家巨头中唯一一家毛利率持续保持在20%以上的企业。此外,晶科能源预计四季度组件出货总量将在1.7GW-1.8GW之间,整个2016年的组件出货总量将在6.6GW-6.7GW之间。(界面网 江帆)