单晶硅PK多晶硅或于2017年见分晓!

2017-02-07 17:44:26

摘要:到底是多晶更胜一筹,还是单晶后来居上呢?诸此疑问,业界或在2017年给出答案。

技术创新推动光伏原材料、组件价格不断走低,完成从“贵族化”向“亲民化”蜕变的中国光伏产业亦爆发出惊人的能量。据国家能源局公布的数据,2016年中国光伏新增装机容是为34.54GW,累计总装机容量已达到77.42GW,两项数据均排名全球第一。

光伏发电趋向“大众化”

2016年11月份,国家发改委和国家能源局联合发布《电力发展“十三五”规划》,把未来4年内太阳能装机容量目标设定为110GW以上。在此之后,两部委又相继发布《太阳能发展“十三五”规划》和《可再生能源发展“十三五”规划》,将产业发展目标予以细化。

与此同时,国家相关部委还制订了光伏“领跑者计划”,以光伏电站招标的形式来推促产业纵深发展。另据传闻,中国光伏产业“超级领跑者计划”也进入“倒计时”。“领跑者计划”实施1年多以来,通过项目示范招标的方式扩大了光伏市场规模,也推进了整个行业的技术进步。

更重要的是,在业内龙头企业的带动下,光伏发电的招标价格不断向平价上网靠拢,实现光伏供给侧平价上网的目标已经越来越近。包括协鑫集团、阿特斯阳光电力和隆基股份等光伏企业均在向平价上网全力冲刺。

后“6.30”时代 光伏业不悲观

“领跑者计划”或正在酝酿的“超级领跑者计划”对光伏产业的发展具有引领意义,这些计划有效填补了“6.30抢装潮”留下的市场空白。业内人士认为,后6.30时代,中国光伏产业仍将保持乐观,预计2017年光伏装机容量将达到25GW的水平。而按照《太阳能“十三五“发展规划》到2020年太阳能装机容量达到110GW以上,太阳能行业将继续保持相对较高的增速。

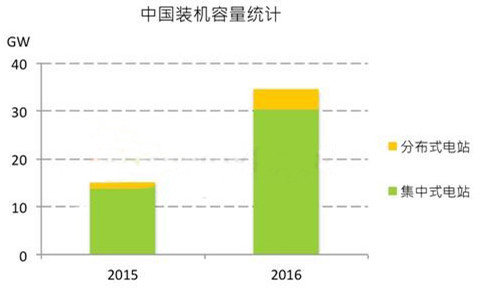

细划到光伏电站装机容量45GW,光热装机5GW,分布式装机容量60GW,可见集中式光伏将保持温和增长,而分布式光伏将迎来黄金发展期。数据显示,2016年中国分布式光伏装机容量为10.32GW。按未来4年60GW的目标测算,折合“十三五”期间的复合增长率将高达58.17%。

单晶硅触底反弹

中国光伏靠政策和市场双驱的发展模式强化了竞争、技术创新和产品迭代。在产业整合提速的市场环境下,有的产品、技术遭到无情淘汰,有的产品、技术则在竞争中脱颖而出。此间,单晶硅在市场上的完美逆袭就是这一业态的缩影。

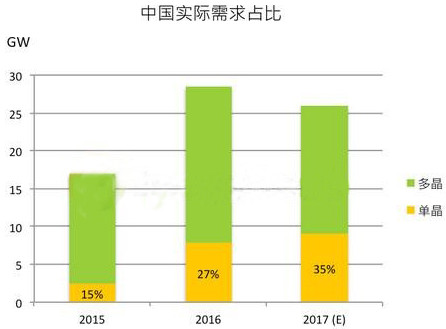

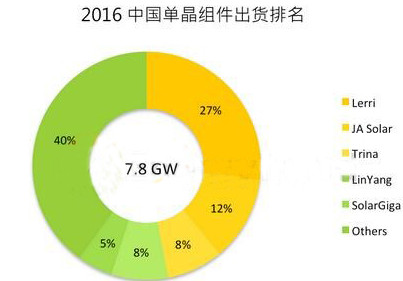

随着单晶市场的火爆,市场上已有越来越多的电池片、组件供货商在2016年加入单晶战局,这使得乐叶、晶澳、天合三大单晶供货商国内市场单晶占比已略低于50%,显示了单晶热潮的蓬勃发展。

据报,单晶硅片供应趋紧的现状抑制了市场的扩张步伐,也逐渐拉开了单多晶在硅片、电池片、模块的价差,令单晶产品之性价比优势不如2016年的水平。不过,隆基、中环两大单晶硅片供货商的扩产预计能在4月以后逐渐放量,使得单晶硅片缺货情形能逐渐缓解。

降本增效是王道

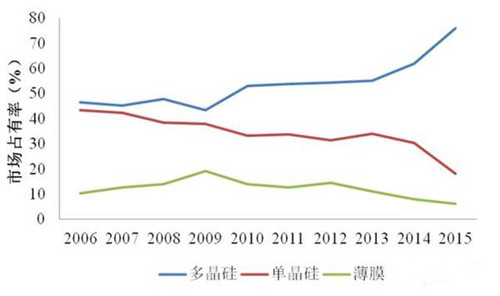

可以预见的是,2017年将成为单晶多晶之争最为火爆的年份。在竞争趋于白热化的背景下,这场旷日持久的争议也会分出个所以然来。从数据层面上看,单晶正在改变多晶主格市场的格局,其市场占有率也有着朝向更高的水平迈进。而在系统性能方面,单晶与多晶在转换效率、组件衰减率、温度系数、系统造价和收益率等指标方面并无太大差距。

对此,有业内权威人士表示,事实上综合衡量各项指标,单晶与多晶可以说是平分秋色。若想获得客户的青睐,一是看系统造价,二是拼诚意。

由此不难发现,2017年单晶多晶路线之争,最后拼的还是成本和技术。谁的技术创新实力强,把成本降到更低,谁就有市场。道理很简单,技术创新和降本增效方为王道。