煤市需求加大价格企稳回升 煤价是否会暴涨

2017-03-24 11:13:36

摘要:上周,去产能、去杠杆、降成本工作部际联席会议机制联合召开全体成员会议。会议指出,当前和下阶段煤炭、钢材供应都是有足够保障的,煤价、钢价都不具备大幅上涨的条件。

上周,去产能、去杠杆、降成本工作部际联席会议机制联合召开全体成员会议。会议指出,当前和下阶段煤炭、钢材供应都是有足够保障的,供大于求的矛盾并未发生根本性改变,煤价、钢价都不具备大幅上涨的条件。

近期出现的煤价上涨苗头,主要是受今年以来用电需求较快增长、火力发电量增加、煤矿节后复产开工不足、地方阶段性强化煤矿安全生产检查致停工停产整顿的煤矿较多等因素的叠加影响;近期钢价上涨主要是受钢铁去产能取得积极成效、铁矿石价格上涨导致钢材生产成本增加、市场预期有所改善等影响,这些都是短期的阶段性现象。

总的看,当前和下阶段煤炭、钢材供应都是有足够保障的,供大于求的矛盾并未发生根本性改变,煤价、钢价都不具备大幅上涨的条件。但也要密切关注市场供需变化,加强监测预警,统筹做好去产能与保供应,避免价格大起大落。

对于煤炭来说,在煤价仍处于合理区间及以上范围时,不会出台减量化生产措施;供暖逐步结束将大幅减少取暖用煤需求,南方来水增加、水电增发、安排清洁能源多发满发将减少电煤消耗,煤矿复工复产增多等将增加煤炭供应。在这些因素共同作用下,供需关系将趋于宽松,预计煤价将呈现平稳回落态势。

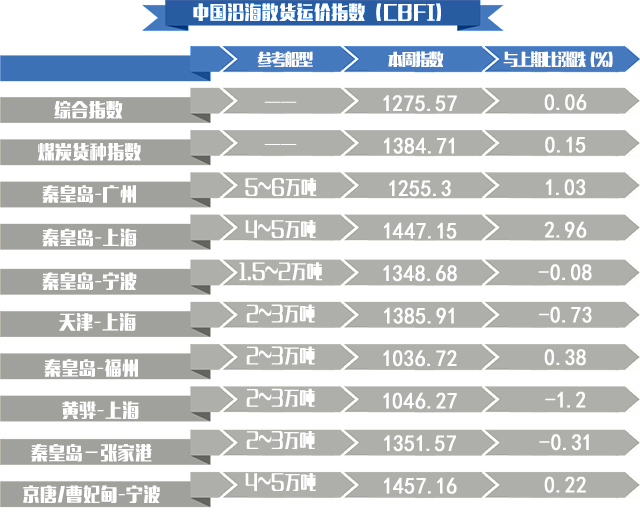

一周煤炭指数(3月17日~3月23日)

l中国沿海(散货)综合运价指数报收1275.57点,较上周微涨0.1%。

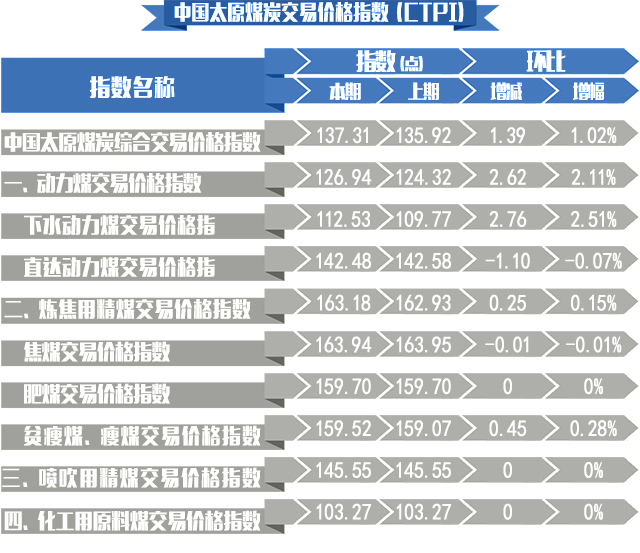

l中国太原煤炭交易综合价格指数为137.31点,环比上涨1.02%。

l中国太原煤炭交易综合价格指数为137.31点,环比上涨1.02%。

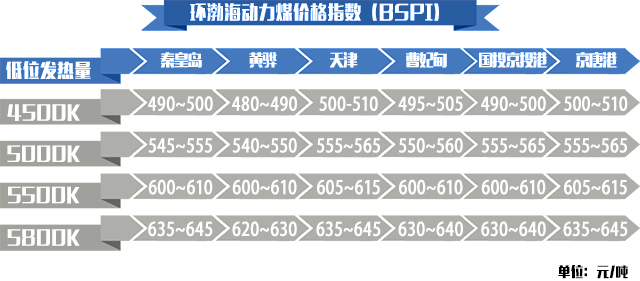

l秦皇岛海运煤炭交易市场发布的环渤海动力煤价格指数(环渤海地区发热量5500大卡动力煤的综合平均价格)606元/吨,环比上行7元/吨,已经连续第四期上涨,累计上行19元/吨。

上航运交易所3月17发布

上航运交易所3月17发布 本周,受下游电厂心态变化影响,沿海煤炭运输市场呈先抑后扬的整体走势。春节之后,工厂开工率持续回升,发电用煤需求回暖。然而由于煤炭供给偏紧,下游电厂恐慌情绪蔓延,采购力度明显加大,不惜成本派船北上等货。进入三月中旬,煤价及运价双双被推至高位,电厂采购成本明显升高。面对无货可拉的尴尬窘境,电厂逐渐回归理性,观望情绪有所加重,采购量较前期出现明显萎缩。同时船东、货主在运价上存有较大分歧,双方进入博弈阶段,部分船东报价出现松动。受此影响,上半周沿海煤炭运价一度较大幅度下跌。不过随着月底逐步临近,煤炭价格上涨预期浓厚,加之电厂库存处于低位,库存量较去年同期下降11%左右,存煤可用天数近一周以来基本上维持在15天左右低位水平。下游电厂恐慌情绪再次升温,租船需求回暖,运价企稳反弹。

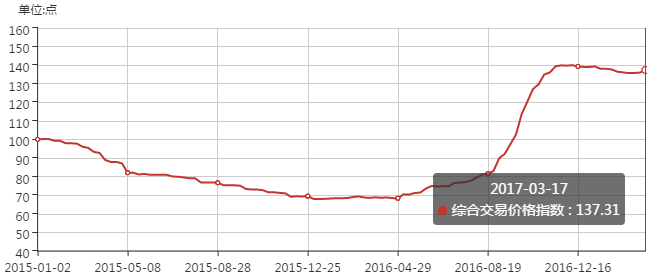

中国太原煤炭综合交易价格指数

中国(太原)煤炭交易中心3月20日发布

中国(太原)煤炭交易中心3月20日发布 截至3月20日,中国太原煤炭综合交易价格指数为137.31点,环比上涨1.02%。其中:动力煤指数126.94点,环比上涨2.11%;炼焦用精煤指数163.18点,环比上涨0.15%;喷吹用精煤指数145.55点,环比持平;化工用原料煤指数103.27点,环比持平。

动力用煤市场:

本期山西下水动力煤价格延续涨势,直达动力煤价格涨跌互现。

本周沿海主要电企合计日均耗煤量略有下滑,总体维持在63万吨左右,库存不足1000万吨,补库意愿强烈;北方主要中转港煤炭库存继续低位运行,秦皇岛库存在450万吨左右徘徊,部分品种现货资源短缺、价格继续上涨。

炼焦用煤市场:

本期山西炼焦用精煤价格以稳为主。

受钢坯价格大幅反弹、期货市场走强影响,本周钢材市场出现回暖,钢价小幅震荡上涨;焦炭市场供应趋紧,下游钢企采购放量,焦炭价格出现上涨行情。

喷吹用煤市场:

本期山西喷吹用精煤车板价格持稳。

化工用煤市场:

本期山西无烟块煤价格保持稳定。

本周甲醇市场局部价格走跌,部分地区下游市场亏损严重、压价明显;尿素市场部分地区农需好转,但整体供大于求,价格弱势维稳。本周下游化工行业开工稳定,厂家原料煤及化工产品库存均有上升,对原料煤需求紧张程度有所缓和。

2017年3月15日至3月21日,环渤海动力煤价格指数报收于606元/吨,环比上行7元/吨,已经连续第四期上涨,累计上行19元/吨。

最新价格

秦皇岛煤炭网3月22日发布

从对环渤海六个港口交易价格的采集计算结果看,本报告期,24个港口规格品中,价格上涨的港口规格品有19个,占据明显多数;价格持平的港口规格品有5个,数量有所减少;没有价格下降的港口规格品。

本报告期,促成价格指数继续上扬的主要因素有:

一、沿海市场煤炭供应继续偏紧。近期沿海市场煤炭库存维持偏低水平,秦港库存连续38天低于500万吨;受气象等因素影响,下游电煤日耗维持高位,消费企业库存连续刷新多年低值。“船等货”现象促使环渤海地区煤价指数继续走高。

二、大型煤企高价策略支撑。3月下旬,主力煤企继续维持高价策略,与供应偏紧形成共振,支撑市场煤价走强并刺激市场预期看多。

值得注意的是,受以下因素影响,近期市场观望情绪正逐步升温:

一、港口煤炭供需格局正逐步修复。临近4月份,上游产地煤炭供应面临的限制性因素逐步减弱,供应倾向增加;目前沿海主要电厂存煤可用天数已经覆盖至4月,随着电力机组检修的展开,采购需求将会收缩。截至3月21日,秦皇岛港煤炭库存连续两周上行,较本月上旬增加50万吨,后续港口市场格局有望继续走向宽松。

二、期货价格走势反映心态趋于谨慎。近一个月,动力煤期货价格整体快速冲高,但近期合约与远期合约继续贴水,表明市场短期看多,但长期依旧看空。进入3月下旬,ZC1705主力合约价格出现触顶迹象,也说明市场心态开始趋于谨慎。

三、铁路检修支撑难超预期。大秦铁路集中修通常会限制主产地煤炭外运,对沿海煤价形成心理支撑。但目前市场煤价对此预期消化较为充分,且新增铁路运能已经打开运输瓶颈,铁路检修对煤价走势的支撑很难超过预期。(中电新闻网 贾凡迪)